Kapittel 25 Forsørgertapserstatning

Av professor dr. juris Morten Kjelland

Kapittelinnhold (klikkbar)

Verktøy

Kapittel 25 Forsørgertapserstatning

Av professor dr. juris Morten Kjelland

Dersom en avdød skadelidt var forsørger, kan etterlatte ha krav på forsørgertapserstatning etter skl. § 3-4. Forsørgede har rett på erstatning for sitt fulle forsørgertap, som utgjør summen av hver enkelt etterlatt sin individuelle tapte forsørgelse, jf. Bastrup (Rt. 1998 s. 639, s. 645).

Prinsippet om full erstatning gir begrenset veiledning for den konkrete utmålingen. Det er kun forsørgertapet som skal erstattes, jf. Skrova havn (Rt. 2011 s. 1238, avsnitt 26), hvor Høyesterett fastslo at annet tap ikke kan kreves erstattet etter denne bestemmelsen. I tillegg må gjenlevendes plikt til omstilling og evne til selvforsørgelse tas i betraktning ved utmålingen.

Årsakssammenheng mellom ansvarshendelsen og forsørgertapet er et nødvendig vilkår for erstatning. Skl. § 3-4 erstatter kun de økonomiske konsekvensene av dødsfallet, ikke tapet av familiemedlemmet i seg selv. Etterlatte har ikke krav på menerstatning eller erstatning for psykiske skader, med mindre disse direkte følger av ansvarshendelsen. Oppreisningserstatning etter skl. § 3-5 kan være aktuelt dersom vilkårene er oppfylt.

Sideinnhold (klikkbar)

Kapittelinnhold (klikkbar)

Verktøy

1

Innledning

Utgangspunkter

Dersom en avdød skadelidt var forsørger, kan etterlatte ha krav på forsørgertapserstatning etter skl. § 3-4. Forsørgede har rett på erstatning for sitt fulle forsørgertap, som utgjør summen av hver enkelt etterlatt sin individuelle tapte forsørgelse, jf. Bastrup (Rt. 1998 s. 639, s. 645).

Fastsettelsen av forsørgertapserstatningen etter skl. § 3-4 er skjønnspreget. Utgangspunktet er at forsørgede har krav på erstatning av sitt fulle forsørgertap, hvor det er den enkeltes individuelle forsørgertap som skal erstattes. Dette er lagt til grunn i forarbeidene og i høyesterettspraksis, blant annet i Bastrup (Rt. 1998 s. 639). Førstvoterende for flertallet på tre dommere uttalte at «[d]en forsørgede har krav på erstatning av sitt fulle forsørgertap», og at det er «det individuelle forsørgertap som skal erstattes etter skadeserstatningsloven § 3-4».

Prinsippet om full erstatning gir imidlertid begrenset veiledning for den konkrete utmålingen. Det er bare forsørgertapet som skal erstattes. Som påpekt i Skrova Havn (Rt. 2011 s. 1238), hvor Høyesterett viste til skl. § 3-4 og presiserte forståelsen av bestemmelsen, er forsørgertapet «det tap etterlatte lider som følge av bortfall av forsørgelsen». Annet tap kan ikke kreves erstattet etter denne bestemmelsen. I den konkrete utmålingen må det dessuten tas hensyn til gjenlevendes omstillingsplikt, som blant annet innebærer at de må utnytte evnen til selvforsørgelse.

Dersom en avdød skadelidt var forsørger, kan etterlatte ha krav på forsørgertapserstatning etter skl. § 3-4. Forsørgede har rett på erstatning for sitt fulle forsørgertap, som utgjør summen av hver enkelt etterlatt sin individuelle tapte forsørgelse, jf. Bastrup (Rt. 1998 s. 639, s. 645).

Fastsettelsen av forsørgertapserstatningen etter skl. § 3-4 er skjønnspreget. Utgangspunktet er at forsørgede har krav på erstatning av sitt fulle forsørgertap, hvor det er den enkeltes individuelle forsørgertap som skal erstattes. Dette er lagt til grunn i forarbeidene og i høyesterettspraksis, blant annet i Bastrup (Rt. 1998 s. 639). Førstvoterende for flertallet på tre dommere uttalte at «[d]en forsørgede har krav på erstatning av sitt fulle forsørgertap», og at det er «det individuelle forsørgertap som skal erstattes etter skadeserstatningsloven § 3-4».

Prinsippet om full erstatning gir imidlertid begrenset veiledning for den konkrete utmålingen. Det er bare forsørgertapet som skal erstattes. Som påpekt i Skrova Havn (Rt. 2011 s. 1238), hvor Høyesterett viste til skl. § 3-4 og presiserte forståelsen av bestemmelsen, er forsørgertapet «det tap etterlatte lider som følge av bortfall av forsørgelsen». Annet tap kan ikke kreves erstattet etter denne bestemmelsen. I den konkrete utmålingen må det dessuten tas hensyn til gjenlevendes omstillingsplikt, som blant annet innebærer at de må utnytte evnen til selvforsørgelse.

§ 3-4.

(erstatning for en persons død.)

Erstatning for tap av forsørger ved dødsfall tilkommer den eller de etterlatte som avdøde ved dødsfallet helt eller delvis forsørget. Erstatning kan etter forholdene tilkjennes selv om den avdøde ikke ved dødsfallet forsørget den etterlatte, forutsatt at denne i nær framtid kunne påregne forsørging.

Erstatning for tap av forsørger fastsettes under hensyn til forsørgingens omfang og den etterlattes muligheter for selv å bidra til sin forsørging. Erstatningen fastsettes særskilt for hver enkelt erstatningsberettiget. Bestemmelsene i § 3-1 annet ledds siste punktum og tredje ledd gjelder tilsvarende.

Erstatning for dødsfall skal videre dekke vanlige utgifter til gravferden, og for så vidt det finnes rimelig, andre utgifter i anledning av dødsfallet. Bestemmelsen i § 3-1 tredje ledds første punktum gjelder tilsvarende.

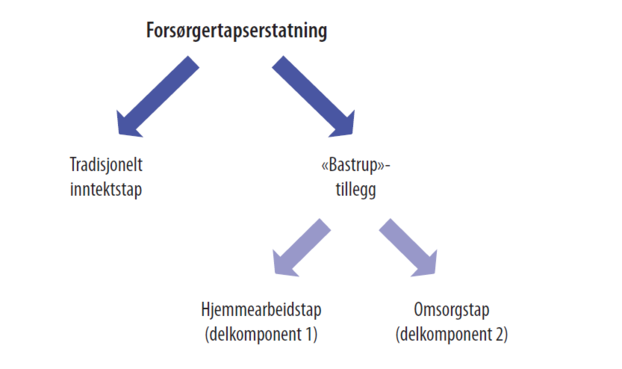

Forsørgertapskomponentene

En grunnforutsetning for rett til erstatning etter skl. § 3-4 første ledd og andre ledd er at etterlatte var forsørget av avdøde. Forsørgingen kan bestå av pengeinnsats og hjemme- og omsorgsarbeid. Dette samsvarer med hovedelementene i forsørgertapserstatningen.

Den ene delen gjelder erstatning for bortfallet av avdødes innsatser i penger.

Den andre delen gjelder dekning av hjemmearbeidstap og omsorgstap.

Disse komponentene danner til sammen rammen for utmålingen og viser at forsørgertapserstatningen favner videre enn et rent bortfall av kontantbidrag.

Som det fremgår, har skl. § 3-4 til formål å erstatte de økonomiske konsekvensene av dødsfallet, ikke selve tapet av et familiemedlem eller en nærstående. At bestemmelsen ikke anviser noen form for «dødsfallserstatning», er også lagt til grunn i retts- og nemndspraksis. Etterlatte kan derfor ikke kreve erstatning for et rent tap som følger av dødsfallet som sådan. Det må foreligge et økonomisk bortfall av forsørgelse som kan knyttes til avdødes bidrag.

For at etterlatte skal ha rett til forsørgertapserstatning, er det et vilkår at det foreligger årsakssammenheng mellom ansvarshendelsen og forsørgertapet. I mange tilfeller er det ikke tvil om at ansvarshendelsen forårsaket avdødes skader, men det kan oppstå uenighet om hvorvidt det foreligger årsakssammenheng mellom dødsfallet og de etterlattes tap. Dersom avdøde uavhengig av ansvarshendelsen ville fått bortfall eller reduksjon i forsørgelsesevnen, for eksempel som følge av naturlig sykdomsutvikling, må det foretas en differansebetraktning. Også her er det de økonomiske konsekvensene av bortfallet som står sentralt.

Etterlatte har derimot ikke krav på menerstatning, selv om dødsfallet kan ha påført den gjenlevende redusert livsutfoldelse i form av for eksempel sterkt savn. Erstatning for den psykiske skaden er ikke hjemlet i skl. § 3-4 og må derfor vurderes selvstendig, jf. skl. § 3-1. Bestemmelsen gir ikke rett til erstatning for psykiske skader som sådan, og et eventuelt krav forutsetter at skaden utgjør en selvstendig følge av ansvarshendelsen. Etterlatte kan også ha krav på oppreisning etter skl. § 3-5, forutsatt at vilkårene der er oppfylt.

Nøkkeldom fra Høyesterett | Bastrup (Rt. 1998 s. 639)

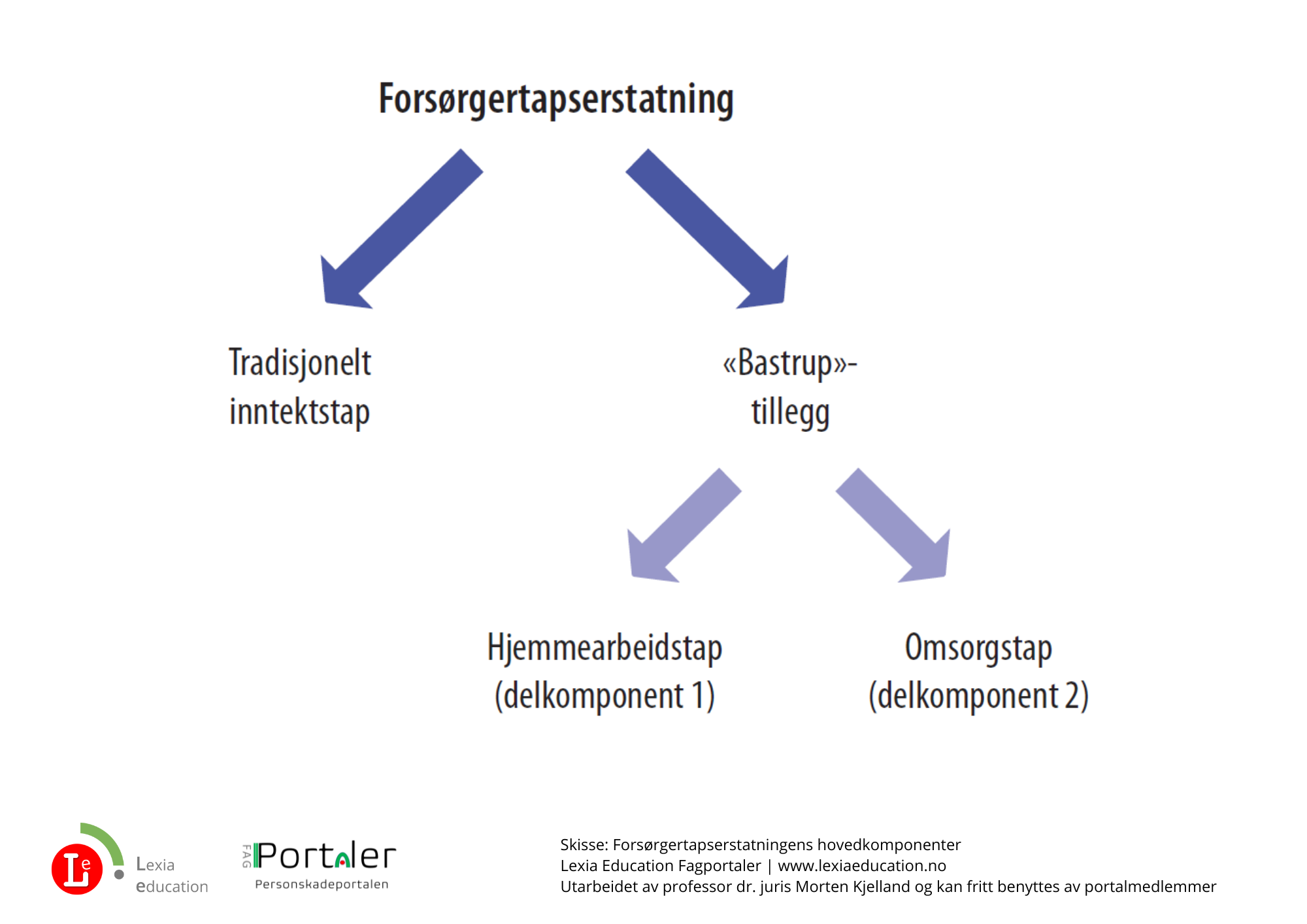

Bastrup (Rt. 1998 s. 639) er en sentral avgjørelse om utmåling av forsørgertapserstatning etter skl. § 3-4. Dommen gjaldt hvilke poster som skal inngå i beregningen av det årlige forsørgertapet, og hvordan tapet skal individualiseres mellom de etterlatte. Høyesterett slo fast at den forsørgede har krav på erstatning for sitt fulle forsørgertap, og at det er den enkeltes individuelle forsørgertap som skal erstattes. Dermed gir dommen et klart uttrykk for at forsørgertapserstatningen ikke kan fastsettes som en grov samlet sum for familien under ett, men må knyttes til hva hver enkelt etterlatt faktisk har mistet i økonomisk forsørgelse.

Det sentrale læringspunktet fra dommen er at utmålingen etter skl. § 3-4 er skjønnspreget, men ikke fri. Høyesterett presiserte at avdrag på boliglån normalt skal tas med ved beregningen av det årlige forsørgertapet. Dommen viser også at mottatte forsikringsytelser og avkastningen av disse må vurderes særskilt, og ikke uten videre behandles som poster som reduserer forsørgertapet. Samtidig fremhever avgjørelsen at verdien av avdødes arbeid i hjemmet også inngår i forsørgelsen og derfor må fastsettes skjønnsmessig. Bastrup lærer dermed at forsørgertap ikke bare gjelder bortfall av rene pengeytelser, men også bortfall av praktiske og økonomisk relevante bidrag i hjemmet.

Et annet viktig poeng i dommen er at forsørgertapets varighet må vurderes konkret for hver etterlatt. I saken ble erstatningen for sønnen avgrenset til ulike perioder, med forskjellige beløp frem til han fylte 10 år og deretter frem til han fylte 18 år. Høyesterett la videre til grunn at forsørgertapserstatningen for sønnen skulle opphøre når han fylte 20 år, mens erstatningen til gjenlevende ektefelle skulle opphøre ved oppgjørstidspunktet. Dommen gir derfor viktige holdepunkter både for periodisering av tapet og for vurderingen av når forsørgelsen faktisk må anses bortfalt.

Avgjørelsen er også viktig fordi den markerer skillet mellom standardiserte ordninger og det individuelle forsørgertapet etter skl. § 3-4. Den viser at utmålingen må ta utgangspunkt i det konkrete økonomiske bortfallet hos den enkelte etterlatt, og at retten må identifisere hvilke bidrag som faktisk hadde karakter av forsørgelse. For den som arbeider med forsørgertap, er Bastrup derfor først og fremst en dom om metode: hva som skal tas med i tapsberegningen, hvordan tapet skal fordeles, og hvorfor utmålingen må individualiseres.

Nøkkelopplysninger

Dato: 22. april 1998

Instans: Høyesterett

Referanse: HR-1998-33-B, Bastrup (Rt. 1998 s. 639)

Advokater: Advokat Morten Mørch jr. for A og B v/setteverge C, og advokat Ole Andresen for Storebrand Skadeforsikring AS

Dommere: Bruzelius, Aasland, Coward, Matningsdal og justitiarius Smith

Nøkkeldom fra Høyesterett | Biri/Engevold (Rt. 2002 s. 673)

Biri (Rt. 2002 s. 673), tidligere kalt Engevold-dommen, er en sentral avgjørelse om hvem som regnes som erstatningsberettiget ved forsørgertap etter skl. § 3-4. Saken gjaldt erstatningsutmåling til en gutt etter tap av sin aleneforsørgende mor. Ved morens død overtok mormoren foreldreansvaret og forsørgelsen av gutten, før faren tok over omsorgen fire år senere. Høyesterett kom, i likhet med de tidligere instansene, til at skl. § 3-4 bare hjemler fradrag i erstatningen for den forsørgedes egne muligheter til å bidra til sin forsørging. Det er derimot ikke adgang til å stille opp en særregel for de tilfellene hvor barnets far senere overtar omsorgen. Heller ikke skl. § 3-1 tredje ledd ga grunnlag for en slik avskjæring.

Dommen i et nøtteskall handler derfor om hva som er relevant ved vurderingen av forsørgertapet, og hva som faller utenfor. Det sentrale læringspunktet er at retten skal ta utgangspunkt i barnets tap av den faktiske forsørgelsen fra den avdøde, ikke i at andre senere trer inn og overtar omsorgen. Dommen viser dermed at skl. § 3-4 bygger på en konkret vurdering av forsørgelsen ved dødsfallet og av den forsørgedes egne muligheter, men ikke åpner for at skadevolder skal få redusert ansvaret fordi en annen person senere påtar seg omsorgs- og forsørgeroppgaver.

Et annet viktig poeng er at avgjørelsen tydelig avgrenser mot mer generelle rimelighetsbetraktninger. Høyesterett avviste å bygge inn en regel om at etterfølgende omsorgsovertakelse fra faren skulle få betydning for erstatningen. For den som arbeider med forsørgertap, vise dommen derfor at vurderingen må holdes tett til lovens system: spørsmålet er hva slags forsørgelse som er falt bort, og hvilke egne bidragsmuligheter den forsørgede har, ikke om tredjepersoner senere avlaster tapet.

Dommen er praktisk viktig fordi den gir et klart holdepunkt for saker hvor barns omsorgssituasjon endres etter dødsfallet. Biri-dommen viser at slike senere endringer ikke uten videre får betydning for erstatningsutmålingen etter skl. § 3-4. Avgjørelsen understreker dermed at forsørgertapserstatningen må vurderes ut fra lovens kriterier og ikke reduseres på grunnlag av etterfølgende familieforhold som ikke har hjemmel i bestemmelsen.

Nøkkelopplysninger

Kallenavn: Biri, tidligere kalt Engevold-dommen

Dato: 3. juni 2002

Instans: Høyesterett

Referanse: HR-2001-970, Biri (Rt. 2002 s. 673)

Tidligere instanser: Oslo byrett nr. 99-1749 A/36, Borgarting lagmannsrett LB-2000-1491 A/01 og deretter Høyesterett

Parter: Storebrand Skadeforsikring AS mot A ved verge D, og A ved verge D mot Storebrand Skadeforsikring AS

Advokater: Advokat Knut Riisa for Storebrand Skadeforsikring AS og advokat Hans Thomas Gefle for A ved verge D

Dommere: Oftedal Broch, Stabel, Skoghøy, Gussgard og justitiarius Smith

Nøkkeldom fra Høyesterett | Skrova havn (Rt. 2011 s. 1238)

Skrova havn (Rt. 2011 s. 1238) er en sentral avgjørelse om utmåling av forsørgertap etter skl. § 3-4, særlig om forholdet mellom forsørgelse, sparing og den etterlattes evne til selvforsørgelse. En mann ble påført hodeskader etter å ha falt i vannet fra en gummibåt med påhengsmotor. På grunn av svikt i den akuttmedisinske kommunikasjonssentralens vurdering ble han sendt med legeskyssbåt og bakketransport, selv om det burde vært sendt legehelikopter til ulykkesstedet. Han døde på sykehuset samme kveld og etterlot seg ektefelle og to voksne barn. Skaden ble ansett som en pasientskade. Etter en gjennomgang av lovens ordlyd, for- og etterarbeider og høyesterettspraksis formulerte førstvoterende hovedregelen om at kapitaloppbygging ikke dekkes av forsørgertapet. Dersom kapitaloppbyggingen derimot ville vært brukt til å opprettholde tilvant levestandard i tapsperioden, kan dette fremtidige forbruket etter en konkret vurdering omfattes av forsørgertapet. I så fall er det ikke den tapte sparingen som erstattes, men den neddiskonterte verdien av det fremtidige forsørgelsesbidraget. I den konkrete saken fant Høyesterett at sparingen ville gått til forbruk først etter utløpet av tapsperioden, og den falt derfor utenfor erstatningsutmålingen.

Et sentralt læringspunkt er at kapitalinntekter kan spille inn i vurderingen av de etterlattes økonomiske situasjon etter dødsfallet, for eksempel fordi gjenlevende arver formuen. Sparing til fremtidig forbruk anses derimot ikke som forsørgelse i rettslig forstand. Skrova havn gir derfor et viktig holdepunkt for at forsørgertapserstatningen skal avgrenses mot økonomiske fordeler som ligger utenfor den relevante tapsperioden.

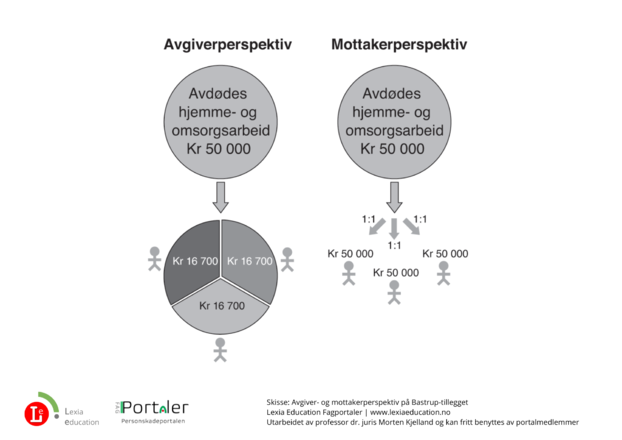

Et annet poeng i dommen er de etterlattes tapsbegrensningsplikt. Høyesterett fremhevet at det skal «legges vekt på den etterlattes mulighet til selvforsørgelse», noe som «henger sammen med lovgivernes forutsetning om at voksne friske mennesker er i stand til å forsørge seg selv» (avsnitt 27). Gjenlevende plikter derfor å bidra til egen forsørgelse innen de rammene vedkommende rimeligvis kan makte, både ved å skaffe inntekter og ved å utføre hjemme- og omsorgsarbeid. Dommen viser dermed at utmålingen av forsørgertap ikke bare beror på hva avdøde bidro med, men også på hvilke realistiske muligheter den etterlatte selv har til å dekke egne behov.

Det man særlig kan lære av Skrova havn, er at forsørgertapserstatningen må avgrenses strengt til reelt bortfall av løpende forsørgelse i tapsperioden. Dommen tydeliggjør både hva som faller utenfor forsørgelsesbegrepet, og hvordan omstillingsplikten virker inn på erstatningsutmålingen. For den som arbeider med forsørgertap, er dette derfor en viktig dom både om tapsavgrensning og om den etterlattes plikt til å utnytte egen forsørgelsesevne.

Nøkkelopplysninger

Kallenavn: Skrova havn

Dato: 27. september 2011

Instans: Norges Høyesterett

Referanse: HR-2011-1805-A, Skrova havn (Rt. 2011 s. 1238)

Tidligere instanser: Pasientskadenemnda PSN-2008-375, Salten tingrett TSALT-2010-19553, Hålogaland lagmannsrett LH-2010-119610 og deretter Høyesterett

Parter: A mot Staten v/Pasientskadenemnda

Advokater: Advokat Lars Edvard Landsverk for A og advokat Ole Andresen for Staten v/Pasientskadenemnda

Dommere: Webster, Matheson, Kallerud, Stabel og Tjomsland

Lovrelaterte kilder (klikk for å lese mer)

| Lovbestemmelse | Forarbeider | Forskrifter |

|---|---|---|

|

Yrkesskadeforsikringsloven § 13

Erstatningsutmåling |

Yrkesskadeforskriften § 3-1

Grunnlaget for beregningen

Merknad til § 3-1 første leddMerknad til § 3-1 andre ledd Merknad til § 3-1 tredje ledd |

Litteratur om forsørgertapserstatning

Tittel: Erstatningsrettslig vern av foreldres personskade ved barns død

Forfatter: Anne Marie Frøseth

Tidsskrift for erstatningsrett, forsikringsrett og trygderett 2018/4, s. 215-219

Den 30. oktober 2018 falt en enstemmig, historisk dom i Høyesterett, som endret en over 80 år gammel restriktiv høyesterettspraksis vedrørende pårørendes psykiske skade.

Det erstatningsrettslige vernet av pårørendes personskade er svært begrenset både i Skandinavia og Europa ellers. Det er derfor nokså oppsiktsvekkende når Høyesterett nå staker ut en ny kurs, uten motstykke i noe annet europeisk land. Høyesterett tar i så måte sitt ansvar som rettsutvikler på historisk stort alvor i erstatningsretten. En utfordring er imidlertid at dommens resultat og prinsipielle begrunnelse kan anses å være prosesskapende.

Den konkrete saken gjaldt en mors rett til erstatning for psykisk skade etter sønnens død. Spørsmålet var om skaden var for upåregnelig og fjern, og derfor måtte avgrenses etter adekvansreglene. Rettsfeltet utvikles i praksis nær knyttet til nyanser i faktum. En vurdering av dommen nødvendiggjør derfor en nærmere presentasjon:

En gutt, på 15 år, hadde blitt innlagt på sykehus for mellomgulvbrokk tre dager før han døde. To dager etter innleggelsen ble han kjørt til et annet sykehus for operasjon. Moren fulgte behandlingen tett, blant annet fordi gutten hadde Downs syndrom. I ambulansen på veien dro pasienten ut ventrikkelsonden. Da reisefølget kom frem, ga mottakende lege beskjed om at det var nødvendig å re-etablere sonden. Beskjeden ble ikke fulgt opp, og pasienten ble plassert på barnekirurgisk post i påvente av operasjon neste dag. Moren sov i en seng ved siden av sønnen om natten. Da moren våknet morgenen etter, var sønnen uten åndedrett. Han var blå i huden. Hun varslet personalet, og gjenopplivning ble forsøkt. Etter 45 minutter ble sønnen erklært død.

I ettertid ble det konstatert at re-innsetting av ventrikkelsonden ville forhindret at gutten døde. Han ville sannsynligvis ha blitt frisk etter operasjonen. Norsk pasientskadeerstatning erkjente ansvar på grunn av svikt i ytelsen av helsehjelp. Det ble imidlertid gitt avslag på kravet om erstatning for økonomisk tap, som var en følge av morens psykiske plager. Moren brakte saken inn for tingretten, og fikk medhold i kravet. Staten ved Pasientskadenemnda anket til lagmannsretten, som frifant staten. For Høyesterett var partene enige om at det forelå ansvarsgrunnlag og faktisk årsakssammenheng.

Pårørendes erstatningsrettslige vern har vært diskutert i teorien i over 40 år. Det er også en kjent debatt i mange europeiske land. Typetilfellet utgjør en av de eldste og mest utfordrende problemstillingene for adekvansreglenes grenser. Et felles trekk er holdningen til såkalte tredjepartsskader som anses som avledet fra primærskadelidtes personskade og derfor ikke umiddelbart kan anses for å ha samme erstatningsrettslige vern. Et annet felles trekk er forståelsen av nære pårørendes særlige mottakelighet for psykiske skader. Det prinsipielle utgangpunktet er at pårørendes personskade ikke erstattes. Det finnes likevel noen unntak, og typisk er disse aktuelle i relasjonen mellom foreldre og barn. Kjernen i diskusjonstemaet er gjennomgående hvor nært foreldrene har vært involvert i hendelsesforløpet.

Det er nettopp dette poenget Høyesterett tar utgangspunkt i når de åpner for en endring av praksis. Førstvoterende bereder grunnen med en usedvanlig grundig gjennomgang av 4 høyesterettsdommer over en tidsperiode på nesten 80 år. Det er særlig 3 dissensdommer fra 1938, 1960 og 1965 som står i sentrum, og disse omhandler alle barn og unges dødsfall. Førstvoterende foretar en sjeldent grundig tekstanalyse av både flertall og mindretall, og gjengir domsvota over flere sider. Det er påfallende i så måte at førstvoterende støtter seg likeverdig til synspunkter hos mindretallet, som om rettspolitikken på området alltid hadde vært forankret der.

Det viser seg imidlertid at den viktigste beveggrunnen for endring er de siste tiårs endrede oppfatning av skadetypen. Endringen gjelder både den medisinske kunnskapen om psykiske skader og samfunnets holdning til denne typen sykdommer. Førstvoterende distanserer seg derfor både fra domsmaterialet og tidligere litteratur når han uttaler i avsnitt 45 at «betegnelsen ‘sjokkskade’, i stedet for psykisk skade», har bidratt til å forsterke forestillingen om at vi her har å gjøre med et helt særegent erstatningsrettslig fenomen, mer eller mindre løsrevet fra den øvrige erstatningsretten. Dette er i tilfellet uheldig, og taler for å forlate uttrykket «sjokkskade».

På tross av den endrede oppfatning i synet på skadetypen har stadiet for rettsutviklingen likevel «ikke kommet dit at det nå vil være riktig å helt forlate tanken på at det på dette feltet gjør seg gjeldende særlige avgrensningshensyn. Allerede den omstendighet at vi her har å gjøre med langvarig og temmelig festnet rettsoppfatning, taler mot å gjøre et større sprang». På dette punktet betoner så førstvoterende et nokså overraskende og nytt metodisk grep. Det vises til at erstatningsrettens funksjon som bakgrunnsrett gir bindinger for takten på rettsutviklingen. Dette er i seg selv et nokså unikt synspunkt for rettsområdet, og for regeldannelse i norsk rett mer generelt. Bakgrunnen for synspunktet er ulike offentlige erstatningsordninger som bygger på en etablert og streng praksis knyttet til adekvansreglene. Det vises til at lovgiver ved vedtakelse av ordningene har forutsatt en slik restriksjon. Resultatet er at vedtakelsen av spesiell erstatningsrett får innflytelse på utviklingen av den alminnelige erstatningsretten.

I lys av forbeholdene tar førstvoterende et tilsynelatende stort materielt sprang når han uttaler: «Etter mitt syn bør det ikke lenger stilles krav om at skadesituasjonen var helt ekstraordinær eller særlig gruoppvekkende. Grensene bør være en del romsligere …»

Det vil være nok at det er forhold knyttet til selve skadesituasjonen eller omstendighetene rundt denne som representerer «en særlig belastning for forelderen, utover selve tapet av, eller skaden på barnet».

Høyesterett slår avslutningsvis et markant slag for prinsippet om at «man skal ta skadelidte som han eller hun er», når det understrekes at det i tillegg, innen rimelighetens grenser, må legges vekt på den konkrete forelderens forutsetninger.

Høyesterett nedtoner med dette vekten av selve skadesituasjonen og at den må ha en karakter som «i særlig grad var egnet til å sjokkere». Norsk Høyesterett setter seg i så måte i førersetet blant de mer liberale land i Europa når det gjelder pårørendes erstatningsrettslige vern. Det er mulig det blir en utfordrende rettstilstand for fremtiden all den tid det i et moderne helsevesen er en del av dagliglivets risiko å miste et barn.

Det er bare i England det foreligger en sammenlignbar sak om pasientskade.

Saken omhandlet et barn på ti måneder som ble innlagt med infeksjon. Moren fulgte sønnen og våket over ham under innleggelsen. Moren våknet av sønnen samme natt; han hadde fått et epileptisk anfall med fråde om munnen. Legene påviste leverskade, men forsikret om at det ikke ville føre til alvorlige, varige skader. Informasjonen ble senere karakterisert som uaktsom. Etter en del timer ble pasienten likevel ikke frisk, og det ble konstatert stor hjerneskade som nødvendiggjorde kunstig pustehjelp. Foreldrene besluttet til slutt å avslutte behandlingen, og gutten døde i morens armer 36 timer etter innleggelsen. Etter de medisinsk sakkyndiges oppfatning ville gutten overlevd uten varige, alvorlige mén dersom han hadde fått en annen behandling.

Sammenlignet med den norske høyesterettsdommen er grensene for ansvaret i den engelske saken trukket snevrere. Betydningen av morens deltakelse, og et langt og intenst involverende hendelsesforløp, er også betydelig mer vektlagt. Belastningen skyldtes også klar kommunikasjonssvikt, i tillegg til selve behandlingssvikten knyttet til barnet.

Den norske høyesterettsdommen hadde gitt en bedre veiledning dersom den klarere hadde uttrykt hvor vidt den gir en snever unntaksregel for særlig uventet skade. Uklarheten forsterkes ytterligere av at skadelidte i større grad enn tidligere på dette området skal tas som han eller hun er.

Det finnes også ytterligere utfordringer knyttet til Høyesteretts nye retningslinje og hva som kan karakteriseres som «skadesituasjoner eller omstendigheter rundt den i seg selv som representerer en særlig belastning for forelderen». Pårørende er i mange tilfeller en integrert del av behandlingsapparatet, og det er glidende overganger mellom omsorg for disse og medisinsk hjelp. Helsevesenet tar et særlig ansvar for veiledning av pårørende ved mer langvarig behandling av sårbare pasienter, og i noen tilfeller får de pårørende også psykologhjelp selv.

I lys av de ovenfor nevnte punkter, burde betydningen av det uventede ved skadesituasjonen kommet bedre frem i Høyesteretts begrunnelse. Det må finnes objektive momenter for når skadesituasjonen representerer en særlig belastning utover tapet av barnet selv. En løsning kunne være å fremheve behandlingens indikasjon sammenlignet med utfallet av skaden. Et rutineinngrep vil gi andre forventninger enn behandlingen av en dødelig sykdom. Det vil være å legge seg på samme linje som argumentasjonsgrunnlaget i pasientskadelovens § 2 tredje ledd. Regelen angir et ansvarsgrunnlag og en snever unntaksregel for erstatning for særlig uventet skade. Dersom behandlingsindikasjonen er en lite risikofylt sykdom, vil et fatalt utfall med rimelighet representere en særlig belastning. Vurderingstemaet bør imidlertid ikke begrenses til dette.

Argumentasjonen i dommen er nært knyttet til det konkrete saksforholdet, og det er grunn til å presisere at endringen bare er begrenset til enkelte deler av adekvansregelen. Høyesterettsdommens rekkevidde begrenser seg til det erstatningsrettslige vernet ved et barns død, og det er heller ikke grunn til å tro at det vil bli erstatningsansvar for helsevesenet utover klar behandlingssvikt. Dette følger av sakens faktum og kravet om forelderens nærhet til skadesituasjonen. Det er nødvendig at omstendighetene rundt den skal representere en «særlig belastning, i tillegg til tapet av barnet».

Det kan stilles spørsmål ved hvor langt dommens nye retningslinjer rekker utenfor pasientskadeområdet. Førstvoterende påpeker at ansvarsgrunnlaget prinsipielt kan ha betydning og er tillagt stor vekt i tidligere høyesterettsdommer. Vurderingstemaet gir likevel liten veiledning. Dommens sterke vektlegging av tredjepartens nærhet til skadesituasjonen er typisk for hva pårørende kan bli utsatt under pasientskader. Elementet er i alminnelighet ikke til stede hvor primærskadelidte dør ved trafikkskader. Det spørs derfor om den nye dommen gir grunnlag for endring hva gjelder bilforsikringens dekningsområde. Når det gjelder voldsoffererstatning der primærskadelidte er et barn, er bildet derimot mer uklart. Vurderingstemaet har i nemnda vært om den straffbare handlingen har vært særlig egnet til å påføre søker et psykisk traume, om det er konstatert årsakssammenheng mellom den straffbare handling og traumet og hvor nær erstatningssøkeren har opplevd gjennomføringen og den umiddelbare skaden av den straffbare handlingen.

Dette kan rimeligvis gi resultater som utgjør en særlig belastning for forelderen utover selve tapet av barnet. I så måte kan den nye dommen også anses å være i tråd med Landside-dommen fra 2017, som legger særlig vekt på «graden av nærhet til drapshandlingene på Utøya, og graden av nærhet til de strafferettslig fornærmede i saken».

Den nye dommen fra 2018 gir nære pårørende ved dødsfall et særskilt vern ved pasientskader, men flytter ikke nødvendigvis adekvansreglenes grenser for øvrig. se mindre

Tittel: Erstatningsrettslig vern av foreldres personskade ved barns død

Forfatter: Anne Marie Frøseth

Tidsskrift for erstatningsrett, forsikringsrett og trygderett 2018/4, s. 215-219

Den 30. oktober 2018 falt en enstemmig, historisk dom i Høyesterett, som endret en over 80 år gammel restriktiv høyesterettspraksis vedrørende pårørendes psykiske skade.

Det erstatningsrettslige vernet av pårørendes personskade er svært begrenset både i Skandinavia og Europa ellers. Det er derfor nokså oppsiktsvekkende når Høyesterett nå staker ut en ny kurs, uten motstykke i noe annet europeisk land. Høyesterett tar i så måte sitt ansvar som rettsutvikler på historisk stort alvor i erstatningsretten. En utfordring er imidlertid at dommens resultat og prinsipielle begrunnelse kan anses å være prosesskapende.

Den konkrete saken gjaldt en mors rett til erstatning for psykisk skade etter sønnens død. Spørsmålet var om skaden var for upåregnelig og fjern, og derfor måtte avgrenses etter adekvansreglene. Rettsfeltet utvikles i praksis nær knyttet til nyanser i faktum. En vurdering av dommen nødvendiggjør derfor en nærmere presentasjon:

En gutt, på 15 år, hadde blitt innlagt på sykehus for mellomgulvbrokk tre dager før han døde. To dager etter innleggelsen ble han kjørt til et annet sykehus for operasjon. Moren fulgte behandlingen tett, blant annet fordi gutten hadde Downs syndrom. I ambulansen på veien dro pasienten ut ventrikkelsonden. Da reisefølget kom frem, ga mottakende lege beskjed om at det var nødvendig å re-etablere sonden. Beskjeden ble ikke fulgt opp, og pasienten ble plassert på barnekirurgisk post i påvente av operasjon neste dag. Moren sov i en seng ved siden av sønnen om natten. Da moren våknet morgenen etter, var sønnen uten åndedrett. Han var blå i huden. Hun varslet personalet, og gjenopplivning ble forsøkt. Etter 45 minutter ble sønnen erklært død.

I ettertid ble det konstatert at re-innsetting av ventrikkelsonden ville forhindret at gutten døde. Han ville sannsynligvis ha blitt frisk etter operasjonen. Norsk pasientskadeerstatning erkjente ansvar på grunn av svikt i ytelsen av helsehjelp. Det ble imidlertid gitt avslag på kravet om erstatning for økonomisk tap, som var en følge av morens psykiske plager. Moren brakte saken inn for tingretten, og fikk medhold i kravet. Staten ved Pasientskadenemnda anket til lagmannsretten, som frifant staten. For Høyesterett var partene enige om at det forelå ansvarsgrunnlag og faktisk årsakssammenheng.

Pårørendes erstatningsrettslige vern har vært diskutert i teorien i over 40 år. Det er også en kjent debatt i mange europeiske land. Typetilfellet utgjør en av de eldste og mest utfordrende problemstillingene for adekvansreglenes grenser. Et felles trekk er holdningen til såkalte tredjepartsskader som anses som avledet fra primærskadelidtes personskade og derfor ikke umiddelbart kan anses for å ha samme erstatningsrettslige vern. Et annet felles trekk er forståelsen av nære pårørendes særlige mottakelighet for psykiske skader. Det prinsipielle utgangpunktet er at pårørendes personskade ikke erstattes. Det finnes likevel noen unntak, og typisk er disse aktuelle i relasjonen mellom foreldre og barn. Kjernen i diskusjonstemaet er gjennomgående hvor nært foreldrene har vært involvert i hendelsesforløpet.

Det er nettopp dette poenget Høyesterett tar utgangspunkt i når de åpner for en endring av praksis. Førstvoterende bereder grunnen med en usedvanlig grundig gjennomgang av 4 høyesterettsdommer over en tidsperiode på nesten 80 år. Det er særlig 3 dissensdommer fra 1938, 1960 og 1965 som står i sentrum, og disse omhandler alle barn og unges dødsfall. Førstvoterende foretar en sjeldent grundig tekstanalyse av både flertall og mindretall, og gjengir domsvota over flere sider. Det er påfallende i så måte at førstvoterende støtter seg likeverdig til synspunkter hos mindretallet, som om rettspolitikken på området alltid hadde vært forankret der.

Det viser seg imidlertid at den viktigste beveggrunnen for endring er de siste tiårs endrede oppfatning av skadetypen. Endringen gjelder både den medisinske kunnskapen om psykiske skader og samfunnets holdning til denne typen sykdommer. Førstvoterende distanserer seg derfor både fra domsmaterialet og tidligere litteratur når han uttaler i avsnitt 45 at «betegnelsen ‘sjokkskade’, i stedet for psykisk skade», har bidratt til å forsterke forestillingen om at vi her har å gjøre med et helt særegent erstatningsrettslig fenomen, mer eller mindre løsrevet fra den øvrige erstatningsretten. Dette er i tilfellet uheldig, og taler for å forlate uttrykket «sjokkskade».

På tross av den endrede oppfatning i synet på skadetypen har stadiet for rettsutviklingen likevel «ikke kommet dit at det nå vil være riktig å helt forlate tanken på at det på dette feltet gjør seg gjeldende særlige avgrensningshensyn. Allerede den omstendighet at vi her har å gjøre med langvarig og temmelig festnet rettsoppfatning, taler mot å gjøre et større sprang». På dette punktet betoner så førstvoterende et nokså overraskende og nytt metodisk grep. Det vises til at erstatningsrettens funksjon som bakgrunnsrett gir bindinger for takten på rettsutviklingen. Dette er i seg selv et nokså unikt synspunkt for rettsområdet, og for regeldannelse i norsk rett mer generelt. Bakgrunnen for synspunktet er ulike offentlige erstatningsordninger som bygger på en etablert og streng praksis knyttet til adekvansreglene. Det vises til at lovgiver ved vedtakelse av ordningene har forutsatt en slik restriksjon. Resultatet er at vedtakelsen av spesiell erstatningsrett får innflytelse på utviklingen av den alminnelige erstatningsretten.

I lys av forbeholdene tar førstvoterende et tilsynelatende stort materielt sprang når han uttaler: «Etter mitt syn bør det ikke lenger stilles krav om at skadesituasjonen var helt ekstraordinær eller særlig gruoppvekkende. Grensene bør være en del romsligere …»

Det vil være nok at det er forhold knyttet til selve skadesituasjonen eller omstendighetene rundt denne som representerer «en særlig belastning for forelderen, utover selve tapet av, eller skaden på barnet».

Høyesterett slår avslutningsvis et markant slag for prinsippet om at «man skal ta skadelidte som han eller hun er», når det understrekes at det i tillegg, innen rimelighetens grenser, må legges vekt på den konkrete forelderens forutsetninger.

Høyesterett nedtoner med dette vekten av selve skadesituasjonen og at den må ha en karakter som «i særlig grad var egnet til å sjokkere». Norsk Høyesterett setter seg i så måte i førersetet blant de mer liberale land i Europa når det gjelder pårørendes erstatningsrettslige vern. Det er mulig det blir en utfordrende rettstilstand for fremtiden all den tid det i et moderne helsevesen er en del av dagliglivets risiko å miste et barn.

Det er bare i England det foreligger en sammenlignbar sak om pasientskade.

Saken omhandlet et barn på ti måneder som ble innlagt med infeksjon. Moren fulgte sønnen og våket over ham under innleggelsen. Moren våknet av sønnen samme natt; han hadde fått et epileptisk anfall med fråde om munnen. Legene påviste leverskade, men forsikret om at det ikke ville føre til alvorlige, varige skader. Informasjonen ble senere karakterisert som uaktsom. Etter en del timer ble pasienten likevel ikke frisk, og det ble konstatert stor hjerneskade som nødvendiggjorde kunstig pustehjelp. Foreldrene besluttet til slutt å avslutte behandlingen, og gutten døde i morens armer 36 timer etter innleggelsen. Etter de medisinsk sakkyndiges oppfatning ville gutten overlevd uten varige, alvorlige mén dersom han hadde fått en annen behandling.

Sammenlignet med den norske høyesterettsdommen er grensene for ansvaret i den engelske saken trukket snevrere. Betydningen av morens deltakelse, og et langt og intenst involverende hendelsesforløp, er også betydelig mer vektlagt. Belastningen skyldtes også klar kommunikasjonssvikt, i tillegg til selve behandlingssvikten knyttet til barnet.

Den norske høyesterettsdommen hadde gitt en bedre veiledning dersom den klarere hadde uttrykt hvor vidt den gir en snever unntaksregel for særlig uventet skade. Uklarheten forsterkes ytterligere av at skadelidte i større grad enn tidligere på dette området skal tas som han eller hun er.

Det finnes også ytterligere utfordringer knyttet til Høyesteretts nye retningslinje og hva som kan karakteriseres som «skadesituasjoner eller omstendigheter rundt den i seg selv som representerer en særlig belastning for forelderen». Pårørende er i mange tilfeller en integrert del av behandlingsapparatet, og det er glidende overganger mellom omsorg for disse og medisinsk hjelp. Helsevesenet tar et særlig ansvar for veiledning av pårørende ved mer langvarig behandling av sårbare pasienter, og i noen tilfeller får de pårørende også psykologhjelp selv.

I lys av de ovenfor nevnte punkter, burde betydningen av det uventede ved skadesituasjonen kommet bedre frem i Høyesteretts begrunnelse. Det må finnes objektive momenter for når skadesituasjonen representerer en særlig belastning utover tapet av barnet selv. En løsning kunne være å fremheve behandlingens indikasjon sammenlignet med utfallet av skaden. Et rutineinngrep vil gi andre forventninger enn behandlingen av en dødelig sykdom. Det vil være å legge seg på samme linje som argumentasjonsgrunnlaget i pasientskadelovens § 2 tredje ledd. Regelen angir et ansvarsgrunnlag og en snever unntaksregel for erstatning for særlig uventet skade. Dersom behandlingsindikasjonen er en lite risikofylt sykdom, vil et fatalt utfall med rimelighet representere en særlig belastning. Vurderingstemaet bør imidlertid ikke begrenses til dette.

Argumentasjonen i dommen er nært knyttet til det konkrete saksforholdet, og det er grunn til å presisere at endringen bare er begrenset til enkelte deler av adekvansregelen. Høyesterettsdommens rekkevidde begrenser seg til det erstatningsrettslige vernet ved et barns død, og det er heller ikke grunn til å tro at det vil bli erstatningsansvar for helsevesenet utover klar behandlingssvikt. Dette følger av sakens faktum og kravet om forelderens nærhet til skadesituasjonen. Det er nødvendig at omstendighetene rundt den skal representere en «særlig belastning, i tillegg til tapet av barnet».

Det kan stilles spørsmål ved hvor langt dommens nye retningslinjer rekker utenfor pasientskadeområdet. Førstvoterende påpeker at ansvarsgrunnlaget prinsipielt kan ha betydning og er tillagt stor vekt i tidligere høyesterettsdommer. Vurderingstemaet gir likevel liten veiledning. Dommens sterke vektlegging av tredjepartens nærhet til skadesituasjonen er typisk for hva pårørende kan bli utsatt under pasientskader. Elementet er i alminnelighet ikke til stede hvor primærskadelidte dør ved trafikkskader. Det spørs derfor om den nye dommen gir grunnlag for endring hva gjelder bilforsikringens dekningsområde. Når det gjelder voldsoffererstatning der primærskadelidte er et barn, er bildet derimot mer uklart. Vurderingstemaet har i nemnda vært om den straffbare handlingen har vært særlig egnet til å påføre søker et psykisk traume, om det er konstatert årsakssammenheng mellom den straffbare handling og traumet og hvor nær erstatningssøkeren har opplevd gjennomføringen og den umiddelbare skaden av den straffbare handlingen.

Dette kan rimeligvis gi resultater som utgjør en særlig belastning for forelderen utover selve tapet av barnet. I så måte kan den nye dommen også anses å være i tråd med Landside-dommen fra 2017, som legger særlig vekt på «graden av nærhet til drapshandlingene på Utøya, og graden av nærhet til de strafferettslig fornærmede i saken».

Den nye dommen fra 2018 gir nære pårørende ved dødsfall et særskilt vern ved pasientskader, men flytter ikke nødvendigvis adekvansreglenes grenser for øvrig. se mindre

Kretsen av erstatningsberettigede

Generelt

For å ha rett til forsørgertapserstatning må de etterlatte ved dødsfallet være «helt eller delvis forsørget» av avdøde, jf. skl. § 3-4 første ledd første punktum. Det avgjørende er hvem avdøde faktisk forsørget, ikke formelle betraktninger basert på familiære bånd mellom avdøde og etterlatte. Dette er presisert i høyesterettspraksis, blant annet i Biri (Rt. 2002 s. 673), tidligere kalt Engevold-dommen. Saken gjaldt en uførepensjonert og hjemmeværende enslig forsørger som ble drept i en motulykke ved Biri. Etter trafikkulykken bodde sønnen på fire år hos sin mormor, før faren overtok omsorgen. Førstvoterende uttalte at «[b]estemmelsens første ledd knytter stillingen som erstatningsberettiget til den faktiske forsørging ved dødsfallet» (s. 677). Moren ble ansett som sønnens forsørger, selv om andre familiemedlemmer etter dødsfallet hadde overtatt forsørgerrollen.

Siden det avgjørende er den faktiske forsørgelsen, beror det på en konkret vurdering om erstatningssøkeren har rett til erstatning. Som fremhevet i forarbeidene vil «[a]vgjørelsen av om det foreligger en forsørgersituasjon … bero på en nærmere prøving i den enkelte sak» (Innst. E. 1971 s. 59). Det er uten betydning om avdøde hadde en rettslig forsørgelsesplikt. Konsekvensen er at en videre krets enn avdødes ektefelle og barn kan ha rett til forsørgertapserstatning. Også foreldre, samboere, søsken, slektninger, venner, fosterbarn og liknende kan kreve forsørgertapserstatning, forutsatt at vedkommende faktisk ble, eller i nær fremtid ville blitt, forsørget av avdøde. På den annen side har etterlatte ikke rett til forsørgertapserstatning dersom avdøde, på tross av sin rettslige plikt, rent faktisk ikke bidro til forsørgelsen.

Forsørgelse i nær fremtid

Likestilt med dette er situasjoner hvor avdøde ikke forsørget etterlatte på dødstidspunktet, men hvor disse i nær fremtid kunne påregne forsørging, jf. skl. § 3-4 første ledd andre punktum. Det kan for eksempel være at den ene av samlivspartnerne studerte mens den andre arbeidet, og at de da forutsetningsvis skulle «bytte».

Et annet typetilfelle er hvor faren dør mens moren er gravid. Det ufødte barnet vil da ha krav på forsørgertapserstatning, forutsatt at avdøde rent faktisk ville ha bidratt til forsørgelsen. Bestemmelsen er presisert i forarbeidene, hvor det i relasjon til bevisvurderingen «kreves at det er en klar påregnelighet for at avdøde ville ha forsørget den som krever forsørgererstatning» (Innst. E. 1971 s. 59). Også her beror vurderingen på de konkrete omstendighetene i saken.

Den eller de etterlatte som krever forsørgertapserstatning, har bevisbyrden for at det var etablert forsørgelse eller ville ha blitt det i nær fremtid.

I LA-2014-100369 krevde avdødes mor, som var bosatt i Russland, erstatning for forsørgertap. Lagmannsretten kom til at det var tilstrekkelige holdepunkter for at avdøde i fremtiden ville ha forsørget sin mor delvis, og at det økonomiske bidraget ville vært mer enn bagatellmessig. Det var uten betydning at det forelå en rettslig plikt i Russland om at barn skulle forsørge sin familie, da en faktisk forsørgelse uansett var påregnelig i den konkrete saken. Når det gjaldt kravet om at forsørgelsen måtte være påregnelig i «nær fremtid», kom retten til at et tidsrom på om lag tre år etter omstendighetene var tilstrekkelig.

Kvalifikasjonskrav til bidraget

Det gjelder visse kvalifikasjonskrav til avdødes bidrag for at disse skal kunne betraktes som «forsørgelse» i erstatningsrettslig forstand. Avdødes tilskudd må overstige det rent bagatellmessige. Dette følger allerede av selve forsørgerbegrepet i skl. § 3-4 og har støtte både i rettspraksis, forarbeider og juridisk teori. Se blant annet Bersagel (Rt. 1960 s. 357), Nygaard (2007 s. 142) og Innst. E. 1971 s. 58. I forarbeidene uttales det at «[f]orsørgelsen bør … ha hatt et visst omfang og en viss regelmessighet for at det skal kunne bli spørsmål om forsørgererstatning» (Innst. E. 1971 s. 58). For eksempel vil et bofellesskap for å dele utgiftene til bolig, strøm og liknende ikke uten videre anses som forsørgelse i lovens forstand. Det samme gjelder relasjonen mellom voksne barn og aldrende foreldre, hvor det i alminnelighet er elementer av omsorg og bistand uten at dette normalt anses som «forsørgelse» som utløser erstatningsrettigheter.

Kortvarige avbrekk i forsørgelsen blir ikke tillagt avgjørende betydning. Det kan tenkes der forsørgeren tar skolegang eller utdannelse, eller er forhindret fra forsørging på grunn av sykdom. Dette siste kan være praktisk i pasientskadesaker, hvor skadelidte på grunn av sin grunnlidelse ikke ville maktet en helt kontinuerlig forsørging. Som påpekt i NOU 2011: 16 «kreves det ikke at den avdøde stod for en full forsørging av den etterlatte». Delvis forsørging er nok. Mellom ektefeller og samboere kan det foreligge delvis forsørgelse selv om hver av dem kan forsørge seg selv. Så lenge avdøde bidro til at den felles levestandarden ble høyere enn den gjenlevende makter å opprettholde alene, vil det innen visse rammer kunne foreligge en delvis forsørgelse. I tilfeller hvor tilskuddets omfang befinner seg i grensen for hva som kan anses som forsørgelse, vil tidsaspektet kunne være retningsgivende. Tilskudd over en lengre periode vil lettere betraktes som forsørgelse i rettslig forstand enn kortvarige, sporadiske bidrag (Lødrup 1999 s. 461, Nygaard 2007 s. 142 og NOU 1994: 20 s. 55).

Det gjelder visse kvalifikasjonskrav til avdødes bidrag for at disse skal kunne betraktes som «forsørgelse» i erstatningsrettslig forstand. Avdødes tilskudd må overstige det rent bagatellmessige. Dette følger allerede av selve forsørgerbegrepet i skl. § 3-4 og har støtte både i rettspraksis, forarbeider og juridisk teori. Se blant annet Bersagel (Rt. 1960 s. 357), Nygaard (2007 s. 142) og Innst. E. 1971 s. 58. I forarbeidene uttales det at «[f]orsørgelsen bør … ha hatt et visst omfang og en viss regelmessighet for at det skal kunne bli spørsmål om forsørgererstatning» (Innst. E. 1971 s. 58). For eksempel vil et bofellesskap for å dele utgiftene til bolig, strøm og liknende ikke uten videre anses som forsørgelse i lovens forstand. Det samme gjelder relasjonen mellom voksne barn og aldrende foreldre, hvor det i alminnelighet er elementer av omsorg og bistand uten at dette normalt anses som «forsørgelse» som utløser erstatningsrettigheter.

Kortvarige avbrekk i forsørgelsen blir ikke tillagt avgjørende betydning. Det kan tenkes der forsørgeren tar skolegang eller utdannelse, eller er forhindret fra forsørging på grunn av sykdom. Dette siste kan være praktisk i pasientskadesaker, hvor skadelidte på grunn av sin grunnlidelse ikke ville maktet en helt kontinuerlig forsørging. Som påpekt i NOU 2011: 16 «kreves det ikke at den avdøde stod for en full forsørging av den etterlatte». Delvis forsørging er nok. Mellom ektefeller og samboere kan det foreligge delvis forsørgelse selv om hver av dem kan forsørge seg selv. Så lenge avdøde bidro til at den felles levestandarden ble høyere enn den gjenlevende makter å opprettholde alene, vil det innen visse rammer kunne foreligge en delvis forsørgelse. I tilfeller hvor tilskuddets omfang befinner seg i grensen for hva som kan anses som forsørgelse, vil tidsaspektet kunne være retningsgivende. Tilskudd over en lengre periode vil lettere betraktes som forsørgelse i rettslig forstand enn kortvarige, sporadiske bidrag (Lødrup 1999 s. 461, Nygaard 2007 s. 142 og NOU 1994: 20 s. 55).

Den konkrete utmålingen. Innsats i form av penger

Generelt

Utgangspunktet: opprettholdelse av tilvant levestandard

De etterlatte har rett til full erstatning for det forsørgertapet som er oppstått. Etter skl. § 3-4 andre ledd første punktum skal «[e]rstatning for tap av forsørger fastsettes under hensyn til forsørgelsens omfang og den etterlattes muligheter for selv å bidra til sin forsørging». Henvisningen til forsørgelsens omfang innebærer at den gjenlevende i utgangspunktet skal kunne opprettholde sin tilvante levestandard så langt denne er et resultat av avdødes forsørgelse. Dette er lagt til grunn i rettspraksis, blant annet i Bastrup (Rt. 1998 s. 639). Også Eklund (Rt. 1964 s. 881) bygger på samme grunnsyn, idet Høyesterett der la til grunn at det som skal erstattes, er «det økonomiske tap som opphøret av hustruens bidrag til underholdskostningene netto representerer» (s. 883). Uttalelsen har fortsatt prinsipiell betydning. Den etterlatte har ikke plikt til å redusere sin levestandard, så lenge målestokken er forsørgertapserstatningen.

Som ved beregning av fremtidig inntektstapserstatning etter skl. § 3-1, skal forsørgertapserstatningen etter skl. § 3-4 utmåles konkret. I Bastrup (Rt. 1998 s. 639) ble det understreket at «[d]et er det individuelle forsørgertap som skal erstattes». Utmålingen er skjønnspreget, men skjønnet er samtidig konkretisert gjennom rettspraksis og juridisk teori. Det sentrale er å identifisere hvilket økonomisk bidrag avdøde faktisk ytte til familiens forsørgelse, og hvordan bortfallet av dette bidraget virker inn på den etterlattes økonomiske situasjon.

Gjennomsnittlig årstap og nettometoden

Rettsanvenderen må fastsette et gjennomsnittlig årstap på gjenlevendes hånd, eventuelt fordelt over flere perioder ved ulikt nivå. Forsørgertapserstatningen skal beregnes etter den såkalte nettometoden. Det innebærer at man må sammenlikne familiens netto disponible inntekt etter at skatt og faste utgifter er betalt, før dødsfallet og etter dødsfallet. Reduksjonen i disponibel inntekt utgjør det erstatningsmessige tapet. Begge de to sammenlikningsstørrelsene må derfor utdypes i den konkrete utmålingen.

Prinsipielt er det uten betydning om inntekten er lønnsinntekt eller næringsinntekt. I praksis kan beregningen likevel by på særlige utfordringer når avdøde hadde variable eller sammensatte inntekter. Også kapitalinntekt kan få betydning i vurderingen av de etterlattes økonomiske stilling etter dødsfallet, for eksempel der gjenlevende har formue som kan fortsette å generere avkastning. Sparing til fremtidig forbruk regnes derimot ikke som forsørgelse i erstatningsrettslig forstand. Høyesterett klargjorde dette i Skrova havn (Rt. 2011 s. 1238), og løste dermed et omdiskutert rettsspørsmål.

Beregning etter nettometoden

Ved beregningen av forsørgertapet må man fastsette et gjennomsnittlig bidrag fra avdøde til de gjenlevende, eventuelt fordelt over flere perioder dersom nivået har variert. Forsørgertapserstatningen skal beregnes etter den såkalte nettometoden, hvor familiens nettoinntekt – det vil si inntekt etter skatt og faste utgifter – danner grunnlaget for sammenlikningen mellom situasjonen før og etter dødsfallet.

Denne fremgangsmåten har også støtte i praksis fra blant annet Pasientskadenemnda. Den legger til grunn at det økonomiske tapet fremkommer ved å sammenholde familiemedlemmenes samlede nettoinntekter før og etter dødsfallet som pasientskaden forårsaket. Det er derfor representativt når Nemnda legger til grunn at «[e]rstatningen for den pengemessige delen av forsørgertapet beregnes ved å sammenligne familiens økonomiske situasjon før og etter dødsfallet», se eksempelvis PSN-2024-1422.

Inntektssituasjonen før dødsfallet

Utgangspunkter. Kapitalinntekter og sparing

Ved fastsettelsen av inntekten før dødsfallet må man trekke fra inntektsskatten, og gjøre fradrag for fagforeningskontingent og reiseutgifter i forbindelse med arbeid. Det er prinsipielt uten betydning om inntekten er lønnsinntekt eller næringsinntekt. En annen sak er at beregningen av næringsinntekt (for eksempel for gårdbrukere) kan by på praktiske utfordringer.

I Skrova havn (Rt. 2011 s. 1238) ble en mann påført hodeskader etter et fall i vannet fra en gummibåt med påhengsmotor. På grunn av en svikt i den akuttmedisinske kommunikasjonssentralen (AMK) sin vurdering ble han sendt med legeskyssbåt og bakketransport, mens det burde ha vært sendt et legehelikopter til ulykkesstedet. Mannen døde på sykehuset samme kveld som ulykken skjedde. Han etterlot seg ektefelle og to voksne barn. Skaden ble ansett som en pasientskade, se N2008/0375. Førstvoterende for flertallet (4) taler – etter en gjennomgang av lovens ordlyd (avsnitt 28), for-/etterarbeider (avsnitt 28 og 29) og høyesterettspraksis (avsnitt 29 og 30) – om «hovedregelen* om at kapitaloppbygging ikke dekkes av forsørgertapet» (avsnitt 31). Kapitaloppbygging kan imidlertid gi grunnlag for forsørging i fremtiden:

Hvis kapitaloppbyggingen skulle vært benyttet til å opprettholde tilvant levestandard i tapsperioden, ville dette fremtidige forbruket etter en konkret vurdering kunne være omfattet av forsørgertapet. Tapet ville i så fall være den neddiskonterte verdien av bidraget til den fremtidige forsørgelsen, og ikke den tapte sparingen. Men den etterlatte vil likevel indirekte få kompensasjon for den bortfalte sparingen. (avsnitt 31)

Ut fra det konkrete saksforholdet ville imidlertid sparingen gått til forbruk etter utløpet av tapsperioden (som ikke var påanket til Høyesterett). Førstvoterende la til grunn at hun «ikke [kan] se at Stavang indirekte kan få dekket forsørgertapet utenfor tapsperioden ved at bortfalt sparing i tapsperioden erstattes som forsørgertap» (avsnitt 32). Dermed var det ikke nødvendig å ta stilling til i hvilken utstrekning sparingen ville blitt anvendt til forsørgelse i fremtiden.

Hovedregelen om at kapitalinntekter ikke dekkes av forsørgertapet er også lagt til grunn i nyere nemndspraksis. I PSN-2024-1422 kom Nemnda til at den korte nedbetalingstiden på boliglånet tilsa at deler av avdragsbetjeningen var en form for sparing/kapitaloppbygging som ikke skal erstattes som et forsørgertap. Videre var formålet med å øke det opprinnelige boliglånet oppussing av boligen, som vurderes for å være en form for kapitaloppbygging i boligen.

Videre er det lagt til grunn i rettspraksis at avdrag på lån til fritidsbolig er kapitaloppbygging, se til illustrasjon LF-2023-5509.

*Merknad: Fra dette utgangspunktet finnes det unntak, slik som beskrevet under omtalen av Bastrup (Rt. 1998 s. 639). Se nedenfor om faste utgifter, med henvisning også til Stavang (HR-2011-01805-A, avsnitt 30).

Ved fastsettelsen av inntekten før dødsfallet må man trekke fra inntektsskatten, og gjøre fradrag for fagforeningskontingent og reiseutgifter i forbindelse med arbeid. Det er prinsipielt uten betydning om inntekten er lønnsinntekt eller næringsinntekt. En annen sak er at beregningen av næringsinntekt (for eksempel for gårdbrukere) kan by på praktiske utfordringer.

I Skrova havn (Rt. 2011 s. 1238) ble en mann påført hodeskader etter et fall i vannet fra en gummibåt med påhengsmotor. På grunn av en svikt i den akuttmedisinske kommunikasjonssentralen (AMK) sin vurdering ble han sendt med legeskyssbåt og bakketransport, mens det burde ha vært sendt et legehelikopter til ulykkesstedet. Mannen døde på sykehuset samme kveld som ulykken skjedde. Han etterlot seg ektefelle og to voksne barn. Skaden ble ansett som en pasientskade, se N2008/0375. Førstvoterende for flertallet (4) taler – etter en gjennomgang av lovens ordlyd (avsnitt 28), for-/etterarbeider (avsnitt 28 og 29) og høyesterettspraksis (avsnitt 29 og 30) – om «hovedregelen* om at kapitaloppbygging ikke dekkes av forsørgertapet» (avsnitt 31). Kapitaloppbygging kan imidlertid gi grunnlag for forsørging i fremtiden:

Hvis kapitaloppbyggingen skulle vært benyttet til å opprettholde tilvant levestandard i tapsperioden, ville dette fremtidige forbruket etter en konkret vurdering kunne være omfattet av forsørgertapet. Tapet ville i så fall være den neddiskonterte verdien av bidraget til den fremtidige forsørgelsen, og ikke den tapte sparingen. Men den etterlatte vil likevel indirekte få kompensasjon for den bortfalte sparingen. (avsnitt 31)

Ut fra det konkrete saksforholdet ville imidlertid sparingen gått til forbruk etter utløpet av tapsperioden (som ikke var påanket til Høyesterett). Førstvoterende la til grunn at hun «ikke [kan] se at Stavang indirekte kan få dekket forsørgertapet utenfor tapsperioden ved at bortfalt sparing i tapsperioden erstattes som forsørgertap» (avsnitt 32). Dermed var det ikke nødvendig å ta stilling til i hvilken utstrekning sparingen ville blitt anvendt til forsørgelse i fremtiden.

Hovedregelen om at kapitalinntekter ikke dekkes av forsørgertapet er også lagt til grunn i nyere nemndspraksis. I PSN-2024-1422 kom Nemnda til at den korte nedbetalingstiden på boliglånet tilsa at deler av avdragsbetjeningen var en form for sparing/kapitaloppbygging som ikke skal erstattes som et forsørgertap. Videre var formålet med å øke det opprinnelige boliglånet oppussing av boligen, som vurderes for å være en form for kapitaloppbygging i boligen.

Videre er det lagt til grunn i rettspraksis at avdrag på lån til fritidsbolig er kapitaloppbygging, se til illustrasjon LF-2023-5509.

*Merknad: Fra dette utgangspunktet finnes det unntak, slik som beskrevet under omtalen av Bastrup (Rt. 1998 s. 639). Se nedenfor om faste utgifter, med henvisning også til Stavang (HR-2011-01805-A, avsnitt 30).

Samlivspartner med egne inntekter – fremtidsperspektivet

En samlivspartner med egne inntekter som er vesentlig over gjennomsnittet, får i mange tilfeller ikke noe særskilt forsørgertap. Rent praktisk ser man på den samlede økonomiske situasjonen før og etter dødsfallet. I de tilfellene hvor gjenlevende har mye høyere inntekt enn avdøde, fører det ofte til at det ikke foreligger noe økonomisk forsørgertap.

Og har den gjenlevende midler til rådighet etter dødsfallet (for eksempel en stor formue, inklusive avkastning), vil dette spille inn i vurderingen av etterlattes muligheter for selvforsørgelse. Det samme gjelder om gjenlevende har mottatt arv etter avdøde, samt sitter i uskiftet bo med betydelige midler. En slik argumentasjon har linjer i norsk erstatningsrett, jf. Torbjørnsen (Rt. 1950 s. 573).

Ved vurderingen må man se på helheten i avdødes bidrag for de etterlattes økonomiske stilling, og hvordan økonomien ville utviklet seg uten dødsfallet. Med utgangspunkt i avdødes inntektsnivå ved dødsfallet, skal det skje justeringer for den antatte utviklingen frem til oppgjørspunktet. Det skal også tas hensyn til en fremtidig økning av forsørgelsen, for eksempel på grunn av en antatt karriereutvikling i fremtiden. Som påpekt i NOU 1994: 20, må det imidlertid foreligge «konkrete holdepunkter for slikt avansement; det samme gjelder for en økonomisk karriereutvikling ellers» (s. 55).

Og motsatt: I utmålingen skal det også tas hensyn til en sannsynliggjort inntektsreduksjon. Det siste kan være relevant i mange pasientskadesaker, hvor skadelidte kan ha en grunnlidelse som ville medført begrensninger i forsørgingen – uavhengig av ansvarshendelsen. Den konkrete utmålingen kan derfor resultere i at forsørgertapserstatning må beregnes for flere perioder.

Faste utgifter

Som ledd i å finne frem til inntektssituasjonen før dødsfallet, må man kartlegge familiens samlede faste utgifter. Med faste utgifter menes utgifter som i det vesentlige er uavhengig av antallet familiemedlemmer i husstanden (NOU 1994: 20 s. 55). Eksempler er visse utgifter relatert til bolig, herunder husleie, kommunale avgifter og forsikringer, samt vanlige utgifter til abonnementer (for eksempel aviser) og TV-lisens.

I LF-2023-5509 var lagmannsretten enig med partene om at strøm til bolig og forsikring av hus og innbo er faste utgifter som skal gå til fradrag. Retten uttalte at dette er utgifter som ikke, eller i svært begrenset grad, varierer med antall medlemmer av en husstand.

Når det gjelder strøm- og telefonutgifter kan det prinsipielt sett være grunn til å skille mellom fastutgiften (fast utgift) og de bruksavhengige utgiftene (variable). I praksis er det ikke alltid et slikt skille, hvilket må forstås i lys av at størrelsen på denne typen utgifter ofte er noe begrenset (Nygaard 2007 s. 144).

For vedlikehold av bolig må det trekkes et skille mellom utgifter til materiell og selve vedlikeholdsarbeidet. Se til illustrasjon PSN-2023-9673 hvor Nemnda uttalte at materialutgifter til vanlig vedlikehold dekkes under «faste utgifter», mens selve vedlikeholdsarbeidet omfattes av den praktiske delen av forsørgertapet (se punkt 4 om «Bastrup»-tillegget).

I forlengelsen av dette må det også trekkes en grense mellom alminnelig vedlikehold og oppgraderinger/påkostninger, se PSN-2022-7574. Nemnda uttalte at oppussing av bolig utgjør en form for sparing/investering for å få økt levestandard, og ikke opprettholdelse av tilvant levestandard. Oppussing av bolig anses derfor ikke som direkte forsørgelse, se også PSN-2024-3757 hvor Nemnda bemerket at det kun er generelt vedlikehold som dekkes, og ikke oppussing av boligen.

Avdrag på lån til bolig* anses normalt som en fast utgift (Rt. 1998 s. 639, s. 645). Retten vektla at avdrag på boliglån i mange familier beslaglegger en stor del av den disponible inntekten, og at det er nødvendig å akseptere boligavdrag som en fast utgift for å unngå at etterlatte må flytte. Tolkningen har støtte i Skrova havn (Rt. 2011 s. 1238), hvor førstvoterende for flertallet på fire dommere redegjør seg slik i omtalen av Bastrup-dommen:

«Spørsmålet i Bastrup-saken var om avdrag på boliglån skulle omfattes av forsørgertapet til tross for at nedbetalingen av boliglånet innebærer en kapitaloppbygging. Høyesterett kom, med reservasjoner for særlig store lån, til at låneavdrag skulle erstattes som forsørgertap ettersom betaling av avdrag var nødvendig for at familien skulle kunne opprettholde sin tilvante levestandard og beholde boligen de hadde bodd i ved forsørgerens død. Avgjørelsen er dermed et unntak fra hovedregelen om at kapitaloppbygging ikke dekkes av forsørgertapet.» (avsnitt 30, min klammerparentes).

I Bastrup-saken var de samlede faste utgiftene på kr 173 000 (nominelt). Av dette utgjorde renter kr 85 000 (partene var enige om at renter på lån skulle behandles som en fast utgift, til forskjell fra avdrag på boliglån), og avdrag på boliglånet utgjorde kr 144 000, med andre ord over 80 prosent. Dommen viser at etterlatte med store boliglån får en vesentlig større forsørgertapserstatning enn etterlatte som er gjeldfrie.

I nemndspraksis er det lagt til grunn at billån ikke er en del av de faste utgiftene, se eksempelvis PSN-2021-890. Nemnda viste til tidligere praksis på område, og uttalte at verken nemndspraksis eller nyere rettsavgjørelser gir grunnlag for en endring i denne praksisen.

Det samme gjelder for avdrag på lån til fritidsbolig. Se til illustrasjon PSN-2024-9384 hvor Nemnda viste til tidligere praksis som sier at utgifter til fritidsbolig er mer sammenlignbart med ferie- og reiseutgifter, som er avhengig av den enkeltes personlige preferanser. Hvorvidt renter på lån til fritidsbolig omfattes av de faste utgitene er imidlertid ikke avklart gjennom rettspraksis. I LF-2023-5509 hadde tingretten kommet til at rentene på fritidsbolig skal gå til fradrag i tapsberegningen, mens avdrag på lån til fritidsbolig er kapitaloppbygging. Lagmannsretten var enig i at avdrag på en fritidsbolig er kapitaloppbygging. Vedrørende renter på lån på fritidsbolig uttalte lagmannsretten at dette kan ses på som utgifter til ferie, noe som er avhengig av prioriteringer. Samtidig vil selve renteutgiften være en fast kostnad som er uavhengig av antall personer i husholdningen. Lagmannsretten trengte imidlertid ikke å ta endelig stilling til om renteutgiftene skal gå til fradrag, da spørsmålet ikke kom på spissen i den konkrete saken. I senere nemndspraksis er det imidlertid lagt til grunn at renter også faller utenfor de faste utgiftene, se PSN-2024-7475.

Fremstillingen har rettet oppmerksomheten mot samlivspartnerens (ektefellens eller samboerens) stilling. De samme reglene gjelder ved utmåling av forsørgertapserstatning til barn. Det kommer imidlertid inn visse særegne forhold. Etter barneloven § 53 har foreldre forsørgelsesplikt overfor barn til de er fylt 18 år, eller frem til avsluttet vanlig skolegang. Siden videregående skole normalt avsluttes ved 19-årsalderen, er det i mangel av andre holdepunkter denne aldersgrensen som bygges på i utmålingssammenheng. Hvis det kan bevises at avdøde faktisk ville ha ytt forsørgelse utover dette, kan barnet ha krav på erstatning for en lengre tidsperiode. I den samlede vurderingen må det imidlertid også her tas hensyn til barnets egenforsørgelsesevne.

*Merknad: Uttrykket «lån til bolig» er bevisst valgt fremfor «boliglån» (som kan inkludere også andre lån slik som til bil), for ved det å presisere at det siktes til det lånet som muliggjør at etterlatte kan bli boende i den samme boligen, sml. Høyesteretts begrunnelse i Bastrup (Rt. 1998 s. 639, på s. 645).

Fradrag for avdødes særforbruk

Ved utmålingen av forsørgertapserstatningen må man skille ut avdødes særforbruk, siden dette ikke er en del av forsørgelsen. Derfor gir det heller ikke rett til forsørgertapserstatning.

I en gjennomsnittsfamilie står man vanligvis igjen med forsørgerbidraget, etter å ha trukket fra avdødes særforbruk. Eksempler på utgifter som omfattes av særforbruket er blant annet mat, klær, transport, lege, tannlege, ferie/fritid, oppussing, renter og avdrag på annet enn boliglån, mobiltelefon, samt andre forsikringer (reise, kjæledyr, fritidsbolig), se PSN-2025-4821.

Størrelsen på særforbruket er individuelt, og må vurderes konkret. I NOU 2011:16 punkt 11.2 på side 353 er det lagt til grunn at avdødes særforbruk i praksis settes mellom 25/30-50%, men at det kan forekomme at det beregnes en lavere andel enn 30% for eksempel der avdødes økonomi var stram.

To eksempler fra Høyesterett:

I Bastrup (Rt. 1998 s. 639) omkom en kvinne, Linda Bastrup (29 år), i en trafikkulykke. Hun etterlot seg ektemann på 32 år og en sønn på 2 år. Familien bodde i et nybygd hus, som ennå ikke var ferdig. Gjelden var 1,3 millioner kroner nominelt (1,7 millioner kroner, nominelt). Mannen hadde en årslønn på 280 000 kroner. Linda Bastrup arbeidet halv dag da hun omkom,men det ble lagt til grunn at hun etter hvert ville arbeidet i heltidsstilling. Familien hadde lite igjen til eget forbruk etter at de faste utgiftene var betalt. Somfølge av dødsfallet ble det imidlertid utbetalt forsikringer på ca. 1,2 millioner kroner.

Forsikringsutbetalingene ble brukt til å nedbetale 850 000 kroner av gjelden, og til å fullføre husarbeidene. Partene var enige på en rekke punkter. Forsørgertapet for sønnen skulle løpe frem til 2008. Frem til dette ble avdødes særforbruk satt til 35 prosent, og deretter 50 prosent. Det var også enighet om hustruens nettobidrag til familiens underhold. Høyesterett fastsatte en samlet forsørgertapserstatning på 930 000 kroner etter å ha gjort fradrag på 250 000 kroner for forsikringsytelsene. Ut fra partenes avtale, ble erstatningen fordelt med 2/3 på mannen og 1/3 på sønnen.

I Biri (Rt. 2002 s. 673) var den disponible inntekten 91 000 kroner. I fordelingen ble morens andel satt til 45 prosent, ut fra følgende betraktning:

«På tidspunktet for ulykken var A [sønnen] 2 år, og må antas å ha lagt beslag på en mindre del av de disponible kontanter. Det må imidlertid her legges vekt på hvordan utgiftenemå antas å ville ha utviklet seg. I betraktning av at husholdet rådet over beskjedne pengebeløp, at det er opplyst at mor brukte meget lite på egne behov og at barns behov ofte fremstår slik at de prioriterer seg selv, mener jeg lagmannsretten har fastsatt As del noe lavt.

Jeg anser det rimelig at As andel settes til 45 prosent av det disponible beløp.» (s. 679–680, min klammeparentes)

Etter dette ble sønnens særforbruk 41 700 kroner per år for den tiden han bodde hos mormoren, pluss 30 000 per år i faste utgifter. Etter fradraget for offentlige ytelser på ca. 50 000 kroner, ble det årlige forsørgertap satt til 31 000 kroner (nominelt), inklusive renter. Etter flyttingen til faren, ble det årlige beløpet justert etter den samme modellen. Samlet erstatning ble 1 462 000 kroner.

Som det fremgår, må man fastlegge hvor mye av avdødes bidrag som i realiteten gikk til forsørgelse. Derfor er for eksempel ikke høy inntekt ensbetydende med betydelig forsørging. Hvis avdøde har hatt dyre hobbyer eller andre «egne» fritidsinteresser, vil det redusere hvor mye som gikk til den eller de forsørgede.

Andre eksempler

I mange saker savnes konkrete holdepunkter for å avgjøre størrelsen på avdødes særforbruk, som derfor ofte må fastsettes skjønnsmessig (sml. poengteringen i NOU 1994: 20 s. 55). For å avhjelpe et behov for veiledning i praktisk rettsanvendelse, er det utviklet visse retningslinjer for skjønnet. Disse er relatert til ulike typesituasjoner, og anviser en form for «formodning» om størrelsen på særforbruket for ulike familiekonstellasjoner. Som illustrasjon nevnes to ulike ekempler fra praksis, som hver anviser en veiledende «fordelingsnøkkel» relatert til ulike typetilfeller:

I familier med normalt god økonomi settes avdødes særforbruk som hovedregel til 30 % når familien forsørger to, tre barn under 19 år og 35 % når familien forsørger ett barn under 19 år. Se for eksempel LF-2023-5509, hvor avdøde etterlot seg ektefelle og tre barn på henholdsvis 8, 17 og 23 år. Lagmannsretten la til grunn at familien før dødsfallet hadde alminnelig god økonomi, og det var ingen holdepunkter som tilsa at avdøde hadde et særforbruk over normalen. Etter en skjønnsmessig fastsettelse ble særbruket satt til 35%. Retten la til grunn at dette også er i tråd med praksis fra Pasientskadenemnda.

I en familie med to voksne fordeles særforbruket med 50% på hver av ektefellene, se PSN-2023-1225. Det er ikke vanlig å differensiere særforbruket ut fra en individuell betraktning av avdødes nøysomhet eller lignende faktorer, se PSN-2009-5. Nemnda uttalte at særforbruket omfatter utgifter til en rekke grunnleggende og felles nødvendighetsformål som mat, transport, ferier, husholdningsartikler, gaver etc. NPE la til grunn en skjevfordeling på 40/60 i årene 2006–2008, dvs. de årene avdøde ville vært hjemmeværende pensjonist og etterlatte fremdeles er i arbeid. Dette er begrunnet i ulikheter i forbruksmønsteret så lenge gjenlevende fremdeles er i arbeid. Nemnda er av den oppfatning at dette er rimelig,men finner i likhet med NPE ikke grunnlag for å foreta noen ytterligere skjevfordeling etter 2008.

Tilsvarende synspunkter er lagt til grunn i andre nemndsavgjørelser. En slik fremgangsmåte kan bidra til likebehandling, hvilket er sentralt i pasientskadeerstatningsretten. Det er imidlertid viktig å holde fast ved utgangspunktet om at størrelsen på særforbruket skal fastsettes konkret, og at bruken av slike «presumsjonsregler» forbeholdes de tilfellene hvor faktum ikke gir tilstrekkelig grunnlag for individuelle vurderinger.

Se for ekesmpel PSN-2022-7574 hvor avdøde avdøde etterlot seg ektefelle og to barn. Ettersom avdødes inntekter gikk til sparing/formueoppbygging, innebar dette at midler ble holdt utenfor hva som anses som forsørgelse av etterlatte. Nemnda kom til at det derfor var grunnlag for å sette særforbruket høyere enn normaltilfellene, og særforbruket ble satt til 40 %. Nemnda la til at familien ikke ville ha problemer med å opprettholde tilvant levestandard med den tilkjente erstatningen. Tilsvarende synspunkter er lagt til grunn i PSN-2024-3757 hvor avdødes særforbruk ble satt til 60% på bakgrunn av avdødes høye innetekt, og at en ikke uvesentlig del av avdødes inntekter gikk til sparing/formueoppbygging, noe som innebar at midler ble holdt utenfor hva som anses som forsørgelse av etterlatte.

Motsatt var tilfellet i ENV-2017-2502, hvor Erstatningsnemnda kom til at særforbruket skulle settes til 20% på grunn av avdødes lave disponible inntekt og antall barn.

Inntektssituasjonen etter dødsfallet

Utgangspunkter

Fastleggingen av inntektssituasjonen etter dødsfallet beror på en konkret vurdering, i likhet med kartleggingen av inntektssituasjonen før dødsfallet. Forskjellen er at oppmerksomheten nå er rettet mot gjenlevendes inntekt. Den danner utgangspunktet for vurderingen. Likningspapirer, selvangivelser mv. er sentrale i bevisvurderingen.

I vurderingen av skadelidtes inntekter etter dødsfallet, må det også ses hen til de offentlige ytelsene som er blitt utløst ved avdødes bortgang, jf. skl. § 3-4 andre ledd tredje punktum, jf. skl. § 3-1 tredje ledd. Det vises til punktet nedenfor om fradragsposter, som må ses i sammenheng med denne delen av fremstillingen.

Siden nettometoden skal anvendes, må det også her gjøres fradrag for blant annet inntektsskatt. Hermå det tas hensyn til om gjenlevende – som enslig forsørger for barn som ikke har fylt 18 år ved utgangen av inntektsåret – vil bli liknet i klasse 2, jf. sktl. § 15-4 andre ledd bokstav b. Fradragsspørsmålene utdypes nedenfor.

Gjenlevendes omstillingsplikt

I kartleggingen av inntektssituasjonen etter dødsfallet er det ikke bare relevant å se hen til etterlattes faktiske inntekter; også inntektsmulighetene skal hensyntas. De etterlatte har en tapsbegrensningsplikt. I den utstrekning de har en evne til selvforsørgelse, skal det tas hensyn til denne ved erstatningsberegningen. Sentralt her er omstillingsplikten. Som fremhevet i Skrova havn (HR-2011-1805-A) skal det «legges vekt på den etterlattes mulighet til selvforsørgelse», noe som «henger sammen med lovgivernes forutsetning om at voksne friske mennesker er i stand til å forsørge seg selv» (avsnitt 27). Gjenlevende plikter å bidra til egen forsørging – innen de rammene vedkommende rimeligvis kan makte. Dette gjelder både i forhold til å skaffe inntekter og å utføre hjemme-/ omsorgsarbeid.

Avsnittet her omhandler omstillingsplikten i forhold til å utnytte utearbeidsevnen. I vurderingen av de etterlattes muligheter til selvforsørging, må det tas hensyn til flere forhold. I helhetsvurderingen må det ses hen til momenter som gjenlevendes formue og fremtidige inntektsevne. Ved evnevurderingen er alder, utdanning og tidligere yrkeserfaring sentrale faktorer, sml. prinsippet i skl. § 3-1 andre ledd første punktum.

Dersom gjenlevende blir sittende alene igjen med ansvaret for små barn, må også dette tas med i helhetsvurderingen. Så lenge barnet er mindreårig, kan dette midlertidig begrense den praktisk utnyttbare evnen til å skaffe seg inntektsgivende arbeid (her: for perioden etter dødsfallet).811 Analysen av retts- og nemndspraksis viser at dette kan være et viktig moment, se utdypingen av typesituasjon 1 rett nedenfor. I forhold til å begrense utgiftene, går omstillingsplikten som hovedregel ikke så langt at etterlatte plikter å flytte til en billigere bolig, med mindre familieboligen for eksempel er særlig kostnadskrevende.

I kartleggingen av inntektssituasjonen etter dødsfallet er det ikke bare relevant å se hen til etterlattes faktiske inntekter; også inntektsmulighetene skal hensyntas. De etterlatte har en tapsbegrensningsplikt. I den utstrekning de har en evne til selvforsørgelse, skal det tas hensyn til denne ved erstatningsberegningen. Sentralt her er omstillingsplikten. Som fremhevet i Skrova havn (HR-2011-1805-A) skal det «legges vekt på den etterlattes mulighet til selvforsørgelse», noe som «henger sammen med lovgivernes forutsetning om at voksne friske mennesker er i stand til å forsørge seg selv» (avsnitt 27). Gjenlevende plikter å bidra til egen forsørging – innen de rammene vedkommende rimeligvis kan makte. Dette gjelder både i forhold til å skaffe inntekter og å utføre hjemme-/ omsorgsarbeid.

Avsnittet her omhandler omstillingsplikten i forhold til å utnytte utearbeidsevnen. I vurderingen av de etterlattes muligheter til selvforsørging, må det tas hensyn til flere forhold. I helhetsvurderingen må det ses hen til momenter som gjenlevendes formue og fremtidige inntektsevne. Ved evnevurderingen er alder, utdanning og tidligere yrkeserfaring sentrale faktorer, sml. prinsippet i skl. § 3-1 andre ledd første punktum.

Dersom gjenlevende blir sittende alene igjen med ansvaret for små barn, må også dette tas med i helhetsvurderingen. Så lenge barnet er mindreårig, kan dette midlertidig begrense den praktisk utnyttbare evnen til å skaffe seg inntektsgivende arbeid (her: for perioden etter dødsfallet).811 Analysen av retts- og nemndspraksis viser at dette kan være et viktig moment, se utdypingen av typesituasjon 1 rett nedenfor. I forhold til å begrense utgiftene, går omstillingsplikten som hovedregel ikke så langt at etterlatte plikter å flytte til en billigere bolig, med mindre familieboligen for eksempel er særlig kostnadskrevende.

Omstillingstidens lengde

Når det gjelder omstillingstidens lengde, må også denne vurderes konkret. Rettspraksis og nemndspraksis har utviklet retningslinjer for skjønnet, hvor det avgjørende er når det med rimelighet kan forventes at gjenlevende vil være i stand til å forsørge seg selv. Det skilles mellom ulike typetilfeller. Et hovedskille går mellom etterlatte med og uten mindreårige barn.

Typesituasjon 1. Gjenlevende har ansvar for mindreårig(e) barn

I erstatningsrettslig sammenheng anses barn for å være selvforsørgende fra de fyller 19 år, med mindre det foreligger særskilte grunner for noe annet. Fra barnet fyller 19 år anses normalt også avdødes ektefelle for å kunne bidra til egenforsørging, det vil si etter å ha oppfylt sin forsørgelsesplikt (18 år + 1 år slik at barnet kan ferdigstille eventuell videregående skole). Dette ble lagt til grunn i Bastrup (Rt. 1998 s. 639), hvor førstvoterende for flertallet ordlegger seg slik:

«Ved fastsettelsen av tapet må hensyntas de etterlattes mulighet til omstilling og til selv å sørge for et passende underhold, jf § 3-4 annet ledd 1. punktum. Det er enighet mellom partene om at forsørgelsen av B [sønnen] opphører i 2008 når han er 19 år. Det legger jeg til grunn. For ektefellen står kravet til omstilling og evnen til selvforsørgelse sentralt. I Rt. 1976 s. 1302 la Høyesterett vekt på at gjenlevende ektefelle etter hvert måtte basere seg på i det alt vesentlige å klare seg selv. A [gjenlevende ektemann] ble alene med et barn på ett og ett halvt år. Det er ikke tvilsomt at Ds død har ført til forsørgertap også for A. Hans evne til selvforsørgelse må anses redusert frem til gutten er 19 år i 2008.» (s. 647)

Synspunktet er videreført og stadfestet i Biri (Rt. 2002 s. 673, på s. 680), og er fulgt opp i en rekke underretts- og nemndsavgjørelser. Se for eksempel LF-2023-5509. Lengstlevende ektefelle var erklært 100% ufør, og hadde ingen ervervsmessig omstillingsevne. Lagmannsretten la likevel til grunn at når barna ikke lenger skulle forsørges ville hun ha et godt livsgrunnlag på full uførepensjon, og hun måtte i så måte sammenliknes med personer som er i full jobb. Omstillingsperioden ble satt tilsvarende den perioden hun hadde forsørgerplikt for yngste barn, som var ti år.