Kapittel 19 Inntektstaperstatning

Av professor dr. juris Morten Kjelland

Dette kapitlet gir en samlet fremstilling av reglene om inntektstap ved personskade. Det innledes med en oversikt over differansemetoden som grunnmodell for utmåling, før det redegjøres for samspillet mellom trygdeytelser og erstatning i ulike faser. Deretter drøftes påført inntektstap, med fokus på vurderingen av inntekt uten og med skaden, samt betydningen av tapsbegrensningsplikt og fradragsposter. I fortsettelsen behandles fremtidig inntektstap, herunder fastsettelsen av basisår, karriereutvikling, restarbeidsevne og tapsperiode. Det avsluttes med et kort punkt om renter og skatteplikt ved kapitaliserte beløp. Fremstillingen bygger på rettspraksis og typiske bevisvurderinger.

Videre følger en rekke presiseringer for utvalgte typetilfeller som ofte oppstår i praksis. Det gjelder blant annet tilfeller der skadelidte gjør gjeldende at han ville hatt en betydelig inntektsøkning, eller der tapet skyldes markedssvingninger som konjunkturnedgang. Andre temaer er ikke-innberettede inntekter, lavinvaliditet med høyt tap, og situasjoner der skadelidte var hjemmeværende på skadetidspunktet. I tillegg drøftes særskilte problemstillinger som gjelder unge skadelidte, sykdomsutvikling, og inntektsutvikling med såkalte «knekkpunkter».

Kapitlet behandler også særreglene som gjelder etter yrkesskadeforskriften. Her skilles det mellom påført og fremtidig inntektstap. Førstnevnte fastsettes konkret etter de alminnelige prinsippene i skadeserstatningsloven, mens fremtidstapet fastsettes standardisert etter pensjonsgivende inntekt før skaden. Det gis også oversikt over den særlige regelen om pensjonstap og hvordan skatteplikt og skatteulempe håndteres ved engangserstatning.

Kapittelinnhold (klikkbar)

Verktøy

1

Oversikt

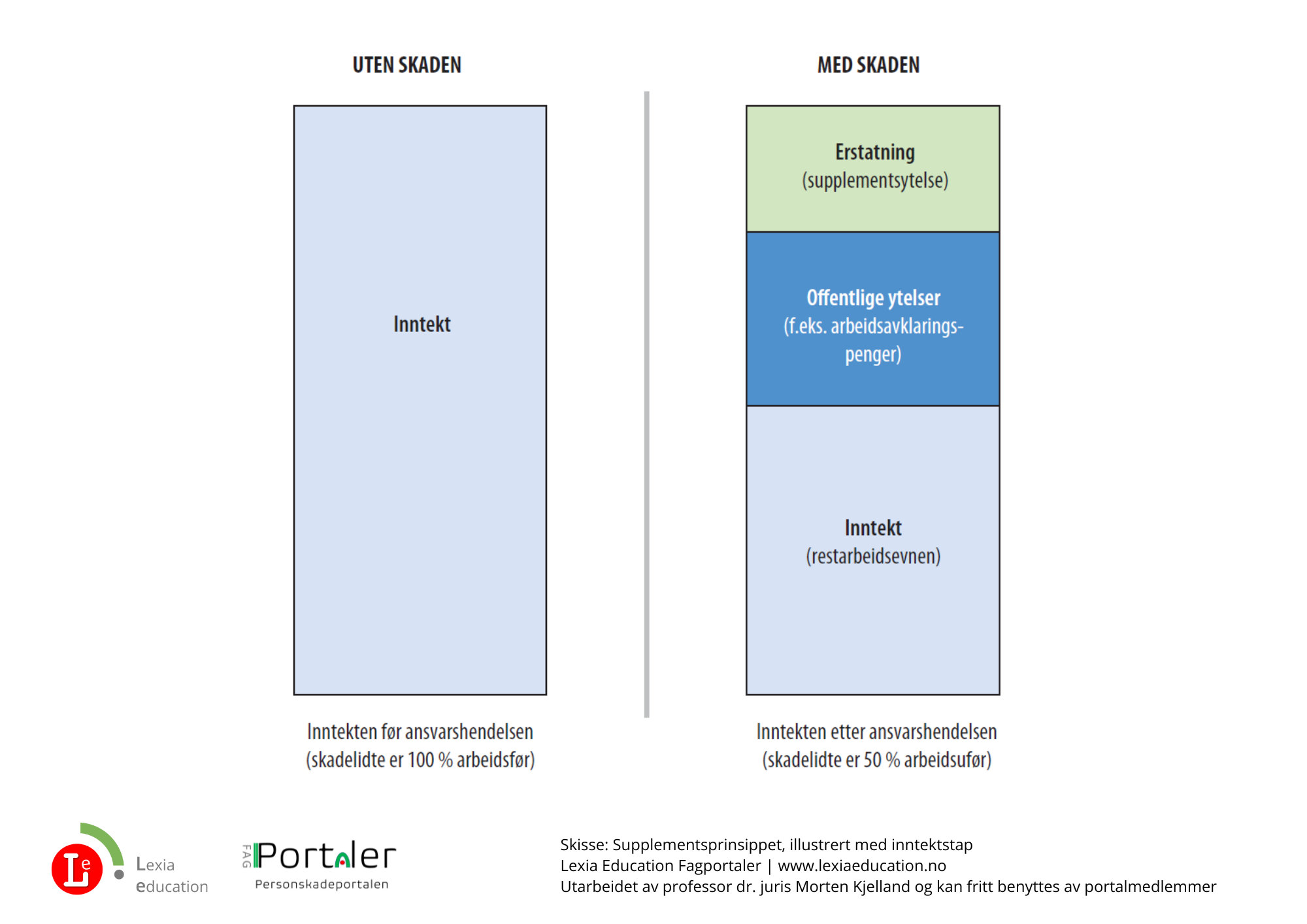

Som følge av skaden kan skadelidte måtte arbeide en mindre stillingsprosent, bytte til et mindre belastende og lavere betalt arbeid, eller eventuelt slutte å arbeide helt. Man sier da at personskaden har forårsaket en reduksjon eller et bortfall av skadelidtes inntektsevne. Skadelidte har fått et inntektstap, som kan kreves erstattet etter skl. § 3-1. Ved utmålingen av inntektstapet må man anvende en differansebetraktning, og sammenlikne skadelidtes inntektssituasjon med skaden og inntektssituasjon uten skaden.

Differansen mellom de to situasjonene utgjør den reduserte inntektsevnen. Den samme tilnærmingen brukes både ved fastsettelsen av påført inntektstap og fremtidig inntektstap. Differansebetraktningen er vanligvis relativ enkel ved påført tap, fordi skadelidte som regel kan dokumentere tapet. Ved beregning av fremtidstapet er sammenlikningen ofte vanskeligere, fordi begge situasjonene som skal sammenliknes, får en hypotetisk karakter.

2

Trygdeytelser i ulike faser

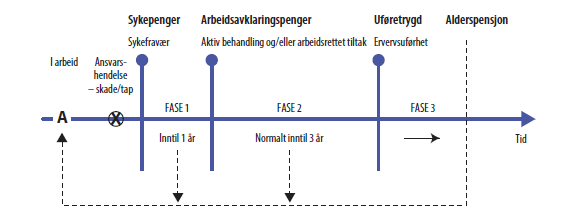

Ved utmåling av personskadeerstatning er det en nær sammenheng mellom erstatningsretten og velferdsretten. Erstatningen skal kun være et supplement til de offentlige ytelsene. For å få en helhetlig forståelse av de erstatningsrettslige prinsippene skal jeg derfor skissere hovedtrekkene i de trygdeytelsene som skal dekke tapt arbeidsinntekt.

Illustrasjonen viser de sentrale fasene i samspillet mellom velferdsrett og erstatningsrett ved utmålingen av inntektstap etter personskade. Ansvarshendelsen, som utløser det rettslige ansvaret for skaden, er angitt med symbolet ⨂. Før denne hendelsen forutsettes det at skadelidte var yrkesaktiv (markert som A).

Etter skaden følger tre hovedfaser, som hver er knyttet til en bestemt velferdsytelse: sykepenger, arbeidsavklaringspenger og uføretrygd. Disse ytelsene har til felles at de skal kompensere for helt eller delvis bortfalt inntekt som følge av skade eller sykdom, jf. ftrl. § 8-1 (sykepenger), ftrl. § 11-1 (arbeidsavklaringspenger) og ftrl. § 12-1 (uføretrygd). Det foreligger imidlertid ulikheter med hensyn til vilkår, dekningsnivå og beregningsmetode.

For nærmere redegjørelse vises det til fremstillinger i velferdsretten, særlig Kjønstad, Syse og Kjelland (2022) kap. 6. Den stiplede linjen i figuren angir at tiltakene i forløpet kan bidra til at skadelidte tilbakeføres til arbeid.

Ved utmåling av personskadeerstatning er det en nær sammenheng mellom erstatningsretten og velferdsretten. Erstatningen skal kun være et supplement til de offentlige ytelsene. For å få en helhetlig forståelse av de erstatningsrettslige prinsippene skal jeg derfor skissere hovedtrekkene i de trygdeytelsene som skal dekke tapt arbeidsinntekt.

Illustrasjonen viser de sentrale fasene i samspillet mellom velferdsrett og erstatningsrett ved utmålingen av inntektstap etter personskade. Ansvarshendelsen, som utløser det rettslige ansvaret for skaden, er angitt med symbolet ⨂. Før denne hendelsen forutsettes det at skadelidte var yrkesaktiv (markert som A).

Etter skaden følger tre hovedfaser, som hver er knyttet til en bestemt velferdsytelse: sykepenger, arbeidsavklaringspenger og uføretrygd. Disse ytelsene har til felles at de skal kompensere for helt eller delvis bortfalt inntekt som følge av skade eller sykdom, jf. ftrl. § 8-1 (sykepenger), ftrl. § 11-1 (arbeidsavklaringspenger) og ftrl. § 12-1 (uføretrygd). Det foreligger imidlertid ulikheter med hensyn til vilkår, dekningsnivå og beregningsmetode.

For nærmere redegjørelse vises det til fremstillinger i velferdsretten, særlig Kjønstad, Syse og Kjelland (2022) kap. 6. Den stiplede linjen i figuren angir at tiltakene i forløpet kan bidra til at skadelidte tilbakeføres til arbeid.

{kind=link}

{kind=link}

Sykepenger

Innledning

Sykepenger er den første ytelsen i rekken av trygdebaserte kompensasjonsordninger for personer som blir arbeidsuføre som følge av sykdom eller skade. Ytelsen skal ivareta hensynet til inntektssikring i den umiddelbare fasen etter at arbeidsuførhet har oppstått, og har dermed en sentral plass i både velferds- og erstatningsrettslig sammenheng. For personer med krav på personskadeerstatning, fungerer sykepenger som det primære økonomiske sikkerhetsnettet før det vurderes hvorvidt og i hvilken utstrekning skadevolder er erstatningspliktig for tapt inntekt.

Rettigheten til sykepenger er nærmere regulert i ftrl. kap. 8, og gjelder for både lønnsmottakere, selvstendig næringsdrivende og frilansere, men med ulike tilpasninger i regelverket. Det legges til grunn en rekke vilkår som må være oppfylt for at ytelsen skal kunne utbetales.

Arbeidsavklaringspenger

Innledning

Arbeidsavklaringspenger (AAP) skal sikre inntekt for personer med nedsatt arbeidsevne som har behov for aktiv behandling eller arbeidsrettede tiltak. Ytelsen gis så lenge det foreligger en målrettet oppfølgingsplan for å skaffe eller beholde arbeid, jf. ftrl. § 11-1. AAP dekker både livsopphold og ekstrautgifter til rehabilitering og attføring. Begrepene omfatter medisinske, yrkesrettede og sosiale tiltak, som til sammen skal bedre funksjonsevnen og evnen til å delta i arbeidslivet eller dagliglivet.

AAP-ordningen bygger på prinsippet om hjelp til selvhjelp og gjelder for personer som står i fare for varig uførhet. AAP forutsetter at rehabilitering, opplæring eller andre tiltak anses som hensiktsmessige og ikke allerede er uttømt. Uføretrygd er et alternativ først når slike tiltak er vurdert som nytteløse.

Uføretrygd

Innledning

Arbeidsavklaringspenger (AAP) skal sikre inntekt for personer med nedsatt arbeidsevne som har behov for aktiv behandling eller arbeidsrettede tiltak. Ytelsen gis så lenge det foreligger en målrettet oppfølgingsplan for å skaffe eller beholde arbeid, jf. ftrl. § 11-1. AAP dekker både livsopphold og ekstrautgifter til rehabilitering og attføring. Begrepene omfatter medisinske, yrkesrettede og sosiale tiltak, som til sammen skal bedre funksjonsevnen og evnen til å delta i arbeidslivet eller dagliglivet.

AAP-ordningen bygger på prinsippet om hjelp til selvhjelp og gjelder for personer som står i fare for varig uførhet. AAP forutsetter at rehabilitering, opplæring eller andre tiltak anses som hensiktsmessige og ikke allerede er uttømt. Uføretrygd er et alternativ først når slike tiltak er vurdert som nytteløse.

3

Påført inntektstap

Prinsippet om full erstatning. Differansebetraktning

Prinsippet om full erstatning. Differansebetraktning

Et grunnleggende prinsipp i norsk erstatningsrett er at skadelidte har krav på full erstatning. Det innebærer at den som er blitt påført en skade, skal stilles økonomisk som om skaden aldri hadde skjedd.

Differansemetoden er den sentrale beregningsmodellen for å sikre dette. Her sammenliknes to situasjoner:

– Skadelidtes netto disponible inntekt uten skaden

– Skadelidtes netto disponible inntekt med skaden

Forskjellen mellom disse to – differansen – utgjør nettapsbeløpet som skal erstattes. Med netto menes her inntekt etter skatt og fradrag. Det skal også tas hensyn til eventuelle berikelser som følge av skaden, som for eksempel sparedifferanser, og fradrag for offentlige ytelser eller andre inntekter.

Modellen benyttes også ved personskader. Det påførte inntektstapet – altså tap mellom skadetidspunktet og oppgjørstidspunktet – er i praksis ofte enklere å fastsette enn det fremtidige tapet.

{kind=link}

Inntekt uten skaden

Ved vurderingen av situasjonen uten skaden må det fastsettes hvilken inntekt skadelidte ville hatt dersom ansvarshendelsen ikke hadde skjedd. Det kreves en konkret sannsynlighetsvurdering av hvordan skadelidtes yrkesliv ville ha utviklet seg uten personskaden.

I denne hypotetiske vurderingen tas det hensyn til forventet lønnsutvikling for hvert enkelt år frem til oppgjørstidspunktet, samt dokumentert karriereutvikling. Skadelidte har bevisbyrden. Dette er i tråd med alminnelige prinsipper utviklet i rettspraksis, som illustrert i Stutteri (Rt. 2010 s. 584): «Det er skadelidte som har bevisbyrden for sitt økonomiske tap» (avsnitt 45). Saken gjaldt inntektstapserstatning til en mann som hadde blitt skadet i en trafikkulykke, og som drev hestesenter og stutteri før skaden. Et stutteri er en virksomhet som driver avl av hester.

Inntekt med skaden

Ved vurderingen av inntekten etter skaden tas det utgangspunkt i hva skadelidte faktisk har tjent. Dokumentasjon som likningsutskrifter, selvangivelser og lønns- og trekkoppgaver fungerer som sentrale bevismidler.

Dersom skadelidte ikke har utnyttet sin restarbeidsevne, må vedkommende selv bære følgene. I erstatningsfastsettelsen legger man da til grunn den inntekten skadelidte ville hatt om vedkommende hadde oppfylt tapsbegrensningsplikten.

Plikten til å utnytte restarbeidsevnen er uttrykkelig fastsatt i skadeserstatningsloven § 3-1 andre ledd første punktum. Der fremgår det at skadelidte må utnytte «sine inntektsmuligheter på en rimelig måte». Det nærmere innholdet i denne plikten er utviklet gjennom rettspraksis.

Fradragsposter

Fradragsreglene er lovfestet i skadeserstatningsloven § 3-1 tredje ledd og suppleres av enkelte ulovfestede prinsipper. Bestemmelsen skiller mellom to typer fradrag: såkalte «skal»-fradrag og «kan»-fradrag. Førstnevnte beskrives her, da de har direkte betydning for beregningen av nettotapet. «Kan»-fradrag omtales i en egen del.

Et «skal»-fradrag innebærer at det må gjøres fradrag for trygdeytelser som dekker det samme tapet som erstatningen skal kompensere for. Fradraget skjer krone for krone. Det er bare aktuelt å gjøre fradrag for ytelser som har samme dekningsformål som vedkommende erstatningspost. Ytelsen må gjelde samme tapspost og samme tidsperiode som erstatningen. Dette prinsippet ble stadfestet i Reallønnsvekst (Rt. 1993 s. 1538), hvor Høyesterett uttalte at fradrag forutsetter «sammenfall i tid mellom trygdedekningen og den periode selskapet har ansvar for» (s. 1545).

I tillegg til offentlige trygdeytelser kan skadelidte ha rett til ytelser fra kollektive pensjonsordninger med tilknyttet uføredel i arbeidsforhold. For offentlig ansatte er pensjoner gjennom statlige eller kommunale pensjonsordninger særlig aktuelle. I privat sektor kan tilsvarende ordninger være tegnet gjennom forsikringsselskaper. Etter § 3-1 tredje ledd første punktum skal det også her gjøres fradrag krone for krone for slike kollektive ordninger.

Derimot omfattes ikke pensjonsforsikringer som skadelidte har tegnet helt privat. Slike individuelt oppsparte ordninger faller utenfor fradragsreglene i loven, og det skal ikke foretas fradrag for dem ved utmåling av inntektstapserstatning.

Fradragsreglene er lovfestet i skadeserstatningsloven § 3-1 tredje ledd og suppleres av enkelte ulovfestede prinsipper. Bestemmelsen skiller mellom to typer fradrag: såkalte «skal»-fradrag og «kan»-fradrag. Førstnevnte beskrives her, da de har direkte betydning for beregningen av nettotapet. «Kan»-fradrag omtales i en egen del.

Et «skal»-fradrag innebærer at det må gjøres fradrag for trygdeytelser som dekker det samme tapet som erstatningen skal kompensere for. Fradraget skjer krone for krone. Det er bare aktuelt å gjøre fradrag for ytelser som har samme dekningsformål som vedkommende erstatningspost. Ytelsen må gjelde samme tapspost og samme tidsperiode som erstatningen. Dette prinsippet ble stadfestet i Reallønnsvekst (Rt. 1993 s. 1538), hvor Høyesterett uttalte at fradrag forutsetter «sammenfall i tid mellom trygdedekningen og den periode selskapet har ansvar for» (s. 1545).

I tillegg til offentlige trygdeytelser kan skadelidte ha rett til ytelser fra kollektive pensjonsordninger med tilknyttet uføredel i arbeidsforhold. For offentlig ansatte er pensjoner gjennom statlige eller kommunale pensjonsordninger særlig aktuelle. I privat sektor kan tilsvarende ordninger være tegnet gjennom forsikringsselskaper. Etter § 3-1 tredje ledd første punktum skal det også her gjøres fradrag krone for krone for slike kollektive ordninger.

Derimot omfattes ikke pensjonsforsikringer som skadelidte har tegnet helt privat. Slike individuelt oppsparte ordninger faller utenfor fradragsreglene i loven, og det skal ikke foretas fradrag for dem ved utmåling av inntektstapserstatning.

Reduserte reiseutgifter og andre besparelser

Skadelidte kan ha økonomiske fordeler vunnet ved skaden. For slike fordeler gjelder prinsippet om berikelsesfradrag, se punkt om berikelse. For eksempel er reiseutgifter til og fra arbeid en besparelse der skadelidte faller helt ut av arbeid. Besparelsen reduserer nettotapet.

Dette avsnittet omhandler økonomiske fordeler skadelidte har vunnet ved skaden. For slike fordeler gjelder det et prinsipp om «berikelsesfradrag». Skadelidte skal ikke komme bedre ut økonomisk enn om skaden ikke var skjedd, hvilket kan ses som den negative siden av prinsippet om full erstatning. Med et populæruttrykk sies det ofte at skadelidte ikke skal «tjene på skaden». Prinsippet om berikelsesfradrag kommer kasuistisk til uttrykk i Sevaldsen (Rt. 1981 s. 138). Høyesterett legger til grunn som «et gjennomgående prinsipp i erstatningsretten at reduserte utgifter på grunn av skaden er en fradragspost ved erstatningsberegningen» (s. 145). For eksempel vil reiseutgifter til og fra jobben være en besparelse dersom skadelidte faller helt ut av arbeid. Besparelsen reduserer nettotapet. Andre eksempler kan være at skaden medfører bortfall av fagforeningskontingent og pensjonsinnskudd.

En annen fordel som kan utløses av personskaden, er særfradrag. I de tilfellene hvor skadelidte er falt ut av arbeidslivet og mottar uførepensjon på grunn av skaden, vil han tilstås særfradrag, jf. skatteloven § 6-81 andre ledd. Dette fradraget reduserer skattebyrden og dermed reduseres nettotapet. Slike fordeler skal hensyntas i fradragsvurderingen etter skadeserstatningsloven § 3-1 tredje ledd, jf. Sevaldsen (Rt. 1981 s. 138). Her innebærer skattefordelen 15 000 kroner årlig (ca. 61 800 kroner i 2025-kroner).

Skadelidte kan ha økonomiske fordeler vunnet ved skaden. For slike fordeler gjelder prinsippet om berikelsesfradrag, se punkt om berikelse. For eksempel er reiseutgifter til og fra arbeid en besparelse der skadelidte faller helt ut av arbeid. Besparelsen reduserer nettotapet.

Dette avsnittet omhandler økonomiske fordeler skadelidte har vunnet ved skaden. For slike fordeler gjelder det et prinsipp om «berikelsesfradrag». Skadelidte skal ikke komme bedre ut økonomisk enn om skaden ikke var skjedd, hvilket kan ses som den negative siden av prinsippet om full erstatning. Med et populæruttrykk sies det ofte at skadelidte ikke skal «tjene på skaden». Prinsippet om berikelsesfradrag kommer kasuistisk til uttrykk i Sevaldsen (Rt. 1981 s. 138). Høyesterett legger til grunn som «et gjennomgående prinsipp i erstatningsretten at reduserte utgifter på grunn av skaden er en fradragspost ved erstatningsberegningen» (s. 145). For eksempel vil reiseutgifter til og fra jobben være en besparelse dersom skadelidte faller helt ut av arbeid. Besparelsen reduserer nettotapet. Andre eksempler kan være at skaden medfører bortfall av fagforeningskontingent og pensjonsinnskudd.

En annen fordel som kan utløses av personskaden, er særfradrag. I de tilfellene hvor skadelidte er falt ut av arbeidslivet og mottar uførepensjon på grunn av skaden, vil han tilstås særfradrag, jf. skatteloven § 6-81 andre ledd. Dette fradraget reduserer skattebyrden og dermed reduseres nettotapet. Slike fordeler skal hensyntas i fradragsvurderingen etter skadeserstatningsloven § 3-1 tredje ledd, jf. Sevaldsen (Rt. 1981 s. 138). Her innebærer skattefordelen 15 000 kroner årlig (ca. 61 800 kroner i 2025-kroner).

Kort om renter

Skadelidte har krav på renter for hvert tapsår etter de alminnelige reglene i lov om renter ved forsinket betaling m.m. (forsinkelsesrenteloven) 17. desember 1976 nr. 100. Rentene beregnes hvert år fra 1. juli (= midten av inntektsåret) og løper frem til utbetalingen skjer. Rentene regnes av nettobeløpet. Rentesatsen er den til enhver tid gjeldende morarenten.

I pasientskadesaker legger NPE til grunn at forsinkelsesrenten skal løpe fra en måned etter at det ble sendt krav om erstatning.

Skadelidte har krav på renter for hvert tapsår etter de alminnelige reglene i lov om renter ved forsinket betaling m.m. (forsinkelsesrenteloven) 17. desember 1976 nr. 100. Rentene beregnes hvert år fra 1. juli (= midten av inntektsåret) og løper frem til utbetalingen skjer. Rentene regnes av nettobeløpet. Rentesatsen er den til enhver tid gjeldende morarenten.

I pasientskadesaker legger NPE til grunn at forsinkelsesrenten skal løpe fra en måned etter at det ble sendt krav om erstatning.

4

Fremtidig inntektstap

Ved utmåling av erstatning for fremtidig inntektstap gjelder de samme grunnprinsippene som ved beregning av påført tap. Rettsanvenderen må foreta en sammenlikning av skadelidtes fremtidige inntekt med og uten personskaden. Hjemmelsgrunnlaget for denne vurderingen følger av skadeserstatningsloven § 3-1.

Differansebetraktningen benyttes også her, i likhet med hva som gjelder for påført inntektstap, men den må i denne sammenheng presiseres på enkelte punkter. Deretter konkretiseres og nyanseres de generelle prinsippene gjennom en kasuistikk av utvalgte typesituasjoner.

Fradrag for offentlige ytelser og berikelsesfradrag følger de alminnelige reglene, slik det tidligere er redegjort for.

Inntekt uten skaden

Ved fastsettelsen av hva skadelidte ville tjent i fremtiden uten personskaden, tas utgangspunkt i den antatte inntekten i det året erstatningsoppgjøret skjer – det såkalte basisåret. Erstatningsberegningen skjer med utgangspunkt i lønnsnivå og pengeverdi dette året.

Lønnstigning som følge av alminnelig prisstigning anses justert for gjennom kapitaliseringsrenten. Fra dette utgangspunktet kan det gjøres enkelte justeringer.

Karriereutvikling er erstatningsvernet, forutsatt at skadelidte oppfyller sin bevisbyrde. Evner og utviklingspotensial inngår i vurderingen av hva vedkommende ville kunnet oppnå. Se nærmere nedenfor.

Ved fastsettelsen av hva skadelidte ville tjent i fremtiden uten personskaden, tas utgangspunkt i den antatte inntekten i det året erstatningsoppgjøret skjer – det såkalte basisåret. Erstatningsberegningen skjer med utgangspunkt i lønnsnivå og pengeverdi dette året.

Lønnstigning som følge av alminnelig prisstigning anses justert for gjennom kapitaliseringsrenten. Fra dette utgangspunktet kan det gjøres enkelte justeringer.

Karriereutvikling er erstatningsvernet, forutsatt at skadelidte oppfyller sin bevisbyrde. Evner og utviklingspotensial inngår i vurderingen av hva vedkommende ville kunnet oppnå. Se nærmere nedenfor.

Utdypingsmodul:

– noen tilleggsmerknader om etterarbeider

For deg som ønsker å zoome litt inn – noen tilleggsmerknader om reallønnsvekst

Spørsmålet om det skal kompenseres for forventet reallønnsstigning har vært behandlet i flere høyesterettsdommer, blant annet Ølberg (Rt. 1993 s. 1524), Horseng (Rt. 1993 s. 1538) og Skoland (Rt. 1993 s. 1547). I disse sakene ble det ikke gitt erstatning for denne posten. I Skoland uttalte Høyesterett at det ikke forelå grunnlag «for å anta at man står overfor en reallønnsvekst som kan ha betydning for erstatningsutmålingen» (Rt. 1993 s. 1547, s. 1555).

I juridisk teori åpnes det for at reallønnsvekst kan kompenseres under visse forutsetninger. Lødrup og Kjelland (2009, s. 489) viser til at «en reallønnsstigning [er] i prinsippet gjenstand for erstatning, dersom det i fremtiden skulle være grunnlag for det». I samme retning uttaler Kjønstad: «Dersom det igjen blir reallønnsøkning, og det kan forventes at den vil fortsette i tiden framover, er døren ikke lukket for å gi kompensasjon for slik økning» (Kjønstad 1995, s. 7 og 17–25).

Det savnes per i dag en mer avklarende dom fra Høyesterett på dette punktet.

Spørsmålet om det skal kompenseres for forventet reallønnsstigning har vært behandlet i flere høyesterettsdommer, blant annet Ølberg (Rt. 1993 s. 1524), Horseng (Rt. 1993 s. 1538) og Skoland (Rt. 1993 s. 1547). I disse sakene ble det ikke gitt erstatning for denne posten. I Skoland uttalte Høyesterett at det ikke forelå grunnlag «for å anta at man står overfor en reallønnsvekst som kan ha betydning for erstatningsutmålingen» (Rt. 1993 s. 1547, s. 1555).

I juridisk teori åpnes det for at reallønnsvekst kan kompenseres under visse forutsetninger. Lødrup og Kjelland (2009, s. 489) viser til at «en reallønnsstigning [er] i prinsippet gjenstand for erstatning, dersom det i fremtiden skulle være grunnlag for det». I samme retning uttaler Kjønstad: «Dersom det igjen blir reallønnsøkning, og det kan forventes at den vil fortsette i tiden framover, er døren ikke lukket for å gi kompensasjon for slik økning» (Kjønstad 1995, s. 7 og 17–25).

Det savnes per i dag en mer avklarende dom fra Høyesterett på dette punktet.

Inntekt med skaden

Konkret og individuell differansebetraktning

Når skadelidtes fremtidige inntekt uten skaden er fastsatt, må det vurderes hva vedkommende sannsynligvis vil tjene med personskaden. Dette krever en konkret vurdering, der utgangspunktet er den inntekten skadelidte vil kunne motta etter skaden – for eksempel i form av trygdeytelser, arbeidsinntekt eller en kombinasjon. Ved oppgjørstidspunktet vil skadelidte ofte ha vært gjennom en rehabiliterings- og attføringsfase, og det foreligger da som regel konkrete holdepunkter for å vurdere den fremtidige inntektsevnen. Ligningsopplysninger og trygdedata utgjør et naturlig utgangspunkt.

Fra dette tidspunktet må det vurderes hvordan skadelidtes restarbeidsevne er utnyttet, og hvilken sannsynlighet det foreligger for fremtidige endringer i ervervsevnen, frem til pensjonsalder. Det må tas hensyn til om skadelidte allerede hadde en redusert ervervsevne før skaden. I så fall foreligger det en inngangsuførhet. Denne må med i vurderingen, men kan ikke kreves erstattet, da den ikke skyldes skadevolderen. En eventuell inngangsuførhet får likevel betydning for erstatningsutmålingen. Den legger premisser for hvordan skadelidtes inntektsutvikling ville sett ut uten skaden, og inngår dermed i differansebetraktningen.

Tapsbegrensningsplikten og restarbeidsevne

Ved vurdering av fremtidig inntekt med personskaden må det også vurderes om skadelidte har oppfylt sin plikt til å utnytte restarbeidsevnen. Etter skadeserstatningsloven § 3-1 andre ledd første punktum skal skadelidte «skaffe seg inntekt ved arbeid som med rimelighet kan ventes av ham på bakgrunn av hans evner, utdanning, praksis, alder og muligheter for omskolering». Denne vurderingen er skjønnspreget og avhenger av både individuelle forhold og muligheten til faktisk å få en relevant inntekt. Den generelle muligheten til å skaffe seg arbeid er avgjørende. Dersom skadelidte kunne ha skaffet seg inntekter i det samme eller et annet yrke, men ikke har gjort det, bæres følgene av skadelidte selv. Erstatningen fastsettes da etter den inntekten skadelidte burde ha hatt. Dette omtales ofte som en «uegentlig plikt» (Lødrup og Kjelland 2009, s. 489; Kjønstad 1995, s. 7 og 17–25). Et særskilt spørsmål er om tapsbegrensningsplikten også kan innebære en plikt til å flytte dersom bedre inntektsmuligheter foreligger et annet sted. Etter rettspraksis og juridisk teori stilles det svært begrensede krav her. Det er blitt lagt til grunn at «[h]er kan man ... neppe kreve meget» (Lødrup og Kjelland 2009, s. 482).

Endret ervervsevne etter oppgjørstidspunktet

Et tredje vurderingstema er om ervervsevnen kan forventes å endres etter oppgjørstidspunktet. Dette gjelder blant annet ved utsikter til medisinsk behandling, tilpasninger i arbeidslivet eller videreføring av en påbegynt omskolering. Det kan også gjelde fare for forverring. Utgangspunktet er at slike fremtidige forhold vurderes etter alminnelig bevisregler for fremtidig ervervsevne. Risikoen får betydning dersom det er sannsynlig at den vil materialisere seg og føre til ytterligere inntektstap.

Praksis viser likevel at risikoen i visse tilfeller erstatningsrettslig kompenseres selv om utfallet er usikkert. Dette skjer gjennom såkalt risikokompensasjon. I slike tilfeller anslås en pengeverdi på risikoen, som inngår i erstatningen – typisk kalt katastroferisiko. Eksempler finnes i Katastroferisiko (Rt. 1976 s. 909) og Hørselskade (Rt. 1977 s. 79), hvor skaden gjelder parvise organer, som øyne eller ører.

Unge skadelidte

For unge vokse er det ofte krevende å fastsette den fremtidige inntektsutviklingen. Prognosene blir i mange tilfeller usikre – både når det gjelder fremtidig yrkesvalg og inntektsnivå. Yrkesvalget etter en personskade blir i slike tilfeller ofte bestemt av skadens art og omfang. Yngre personer har dessuten bedre forutsetninger for tilpasning og omskolering, noe som kan ha betydning ved vurderingen av tapsbegrensningsplikten.

Dersom skadelidte er under 19 år på tidspunktet for skadehendelsen, skal erstatning for fremtidig inntektstap fastsettes som standardisert barneerstatning etter skadeserstatningsloven § 3-2a. Barneerstatningen behandles som et eget tema i bokens kap. 20.

Tapsperioden

Ved vurderingen av fremtidig inntektstap må det foretas en konkret vurdering av hvor lenge skadelidte ville vært i arbeid dersom personskaden ikke hadde inntruffet. Dette avhenger blant annet av skadelidtes helse, arbeidsevne og type yrke.

I praksis står man ofte uten sikre holdepunkter for dette, og det er derfor utviklet visse retningslinjer. I erstatningsrettslig sammenheng legges det til grunn – som en type formodning – at skadelidte ville forblitt i arbeid til den normale pensjonsalderen, 67 år (NOU 2011: 16, s. 92). Dette er likevel ingen absolutt grense. I dag er pensjonsalderen fleksibel, og det finnes flere alternative pensjonsordninger – både avtalefestede ordninger (AFP) og ordninger innenfor folketrygden – som åpner for individuell tilpasning.

Kort om renter og skatteplikt

Renter

Fordi det fremtidige inntektstapet først oppstår fra og med oppgjørstidspunktet, er det ikke grunnlag for å beregne forsinkelsesrente for denne delen av tapet.

Skattespørsmål

Erstatning for fremtidig inntektstap utløser ikke inntektsbeskatning. Dette er et etablert prinsipp i både rettspraksis og juridisk teori, og er blant annet slått fast i Dykker (Rt. 2003 s. 338), hvor Høyesterett formulerte at «erstatning for fremtidig inntektstap er ikke skattepliktig» (Zimmer 2009, s. 154; Skatte-ABC 2023/2024, stikkord «erstatning»).

Samtidig vil erstatningen som hovedregel utbetales som et engangsbeløp, jf. skadeserstatningsloven § 3-9. Dette innebærer at det samlede fremtidige tapet for alle tapsårene utbetales på oppgjørstidspunktet. For å beregne dette tas det utgangspunkt i et årlig nettotap, som tenkes utbetalt suksessivt. Denne beregningsformen innebærer at kapitalen som utbetales, utløser formuesskatt samt kapitalinntektsskatt på avkastning, eksempelvis renter.

Siden erstatningen i seg selv er skattefri, men kapitalen som utbetales medfører skattemessige konsekvenser, må det gis kompensasjon for skatteulempen. Dette har lang praksis i nemnder og domstoler, og hensikten er å sikre at skadelidte i realiteten får dekket sitt fremtidige inntektstap – også etter skatt.

Størrelsen på skatteulempen avhenger av flere forhold. For yngre skadelidte som eksempelvis benytter beløpet til boligkjøp, kan skatteulempen bli høyere. Eldre skadelidte som i større grad setter beløpet i banken og lever av rentene, får en annen skatteeffekt. Også nedbetaling av gjeld reduserer skatteulempen.

Dette er skjønnsmessige vurderinger som må knyttes til den konkrete saken. I Ølberg (Rt. 1993 s. 1524) ble det lagt til grunn at det må vurderes hvordan en «fornuftig person i skadelidtes situasjon» ville disponert erstatningskapitalen (s. 1535).

Renter

Fordi det fremtidige inntektstapet først oppstår fra og med oppgjørstidspunktet, er det ikke grunnlag for å beregne forsinkelsesrente for denne delen av tapet.

Skattespørsmål

Erstatning for fremtidig inntektstap utløser ikke inntektsbeskatning. Dette er et etablert prinsipp i både rettspraksis og juridisk teori, og er blant annet slått fast i Dykker (Rt. 2003 s. 338), hvor Høyesterett formulerte at «erstatning for fremtidig inntektstap er ikke skattepliktig» (Zimmer 2009, s. 154; Skatte-ABC 2023/2024, stikkord «erstatning»).

Samtidig vil erstatningen som hovedregel utbetales som et engangsbeløp, jf. skadeserstatningsloven § 3-9. Dette innebærer at det samlede fremtidige tapet for alle tapsårene utbetales på oppgjørstidspunktet. For å beregne dette tas det utgangspunkt i et årlig nettotap, som tenkes utbetalt suksessivt. Denne beregningsformen innebærer at kapitalen som utbetales, utløser formuesskatt samt kapitalinntektsskatt på avkastning, eksempelvis renter.

Siden erstatningen i seg selv er skattefri, men kapitalen som utbetales medfører skattemessige konsekvenser, må det gis kompensasjon for skatteulempen. Dette har lang praksis i nemnder og domstoler, og hensikten er å sikre at skadelidte i realiteten får dekket sitt fremtidige inntektstap – også etter skatt.

Størrelsen på skatteulempen avhenger av flere forhold. For yngre skadelidte som eksempelvis benytter beløpet til boligkjøp, kan skatteulempen bli høyere. Eldre skadelidte som i større grad setter beløpet i banken og lever av rentene, får en annen skatteeffekt. Også nedbetaling av gjeld reduserer skatteulempen.

Dette er skjønnsmessige vurderinger som må knyttes til den konkrete saken. I Ølberg (Rt. 1993 s. 1524) ble det lagt til grunn at det må vurderes hvordan en «fornuftig person i skadelidtes situasjon» ville disponert erstatningskapitalen (s. 1535).

5

Presiseringer for utvalgte typetilfeller

De generelle prinsippene for differansebetraktningen er skissert i den foregående fremstillingen. I det følgende skal disse presiseres og nyanseres med utgangspunkt i utvalgte typetilfeller. Utvalget bygger på hvilke problemstillinger som oftest oppstår i personskadesaker.

Fremstillingen illustreres med eksempler fra rettspraksis innenfor ulike ansvarsområder, for å belyse hvordan prinsippene anvendes i praksis.

De generelle prinsippene for differansebetraktningen er skissert i den foregående fremstillingen. I det følgende skal disse presiseres og nyanseres med utgangspunkt i utvalgte typetilfeller. Utvalget bygger på hvilke problemstillinger som oftest oppstår i personskadesaker.

Fremstillingen illustreres med eksempler fra rettspraksis innenfor ulike ansvarsområder, for å belyse hvordan prinsippene anvendes i praksis.

Påstand om betydelig inntektsøkning

Dersom skadelidte gjør gjeldende at han ville hatt en betydelig inntektsøkning dersom personskaden ikke hadde inntruffet, skjerpes beviskravet. Dette er formulert i Dykker (Rt. 2003 s. 338), hvor Høyesterett tok stilling til en sak der en mann etter en trafikkulykke ble påført en skulderskade og ikke lenger kunne arbeide som spesialdykker i Nordsjøen. Skadelidte anførte at han i perioden mellom 1999 og 2007 ville hatt en årslønn på om lag 1,3 millioner kroner – en økning på cirka 150 prosent sammenliknet med hans inntekt før skaden.

Førstvoterende uttalte at skadelidte «har bevisbyrden for tapets størrelse», og at jo større det påståtte tapet er, desto mer skjerpes beviskravet. Ved særlig store differanser mellom faktisk og påstått inntektsnivå, må det foreligge overbevisende dokumentasjon for at den hypotetiske utviklingen faktisk ville ha funnet sted. Dette prinsippet ble eksplisitt fremhevet i Dykker-dommen og senere videreført i Stutteri (Rt. 2010 s. 584, avsnitt 45).

Dersom skadelidte kun gjør gjeldende at han ville beholdt sitt tidligere inntektsnivå uten skaden, gjelder det alminnelige beviskravet – også kalt overvektsprinsippet.

Dersom skadelidte gjør gjeldende at han ville hatt en betydelig inntektsøkning dersom personskaden ikke hadde inntruffet, skjerpes beviskravet. Dette er formulert i Dykker (Rt. 2003 s. 338), hvor Høyesterett tok stilling til en sak der en mann etter en trafikkulykke ble påført en skulderskade og ikke lenger kunne arbeide som spesialdykker i Nordsjøen. Skadelidte anførte at han i perioden mellom 1999 og 2007 ville hatt en årslønn på om lag 1,3 millioner kroner – en økning på cirka 150 prosent sammenliknet med hans inntekt før skaden.

Førstvoterende uttalte at skadelidte «har bevisbyrden for tapets størrelse», og at jo større det påståtte tapet er, desto mer skjerpes beviskravet. Ved særlig store differanser mellom faktisk og påstått inntektsnivå, må det foreligge overbevisende dokumentasjon for at den hypotetiske utviklingen faktisk ville ha funnet sted. Dette prinsippet ble eksplisitt fremhevet i Dykker-dommen og senere videreført i Stutteri (Rt. 2010 s. 584, avsnitt 45).

Dersom skadelidte kun gjør gjeldende at han ville beholdt sitt tidligere inntektsnivå uten skaden, gjelder det alminnelige beviskravet – også kalt overvektsprinsippet.

Påstand om konjunkturnedgang

Konjunkturnedgang

Ved spørsmål om konjunkturnedgang, altså at tapet skyldes svekket arbeidsmarked snarere enn personskaden, er det skadevolderen som har bevisbyrden. Det kan også argumenteres for at det gjelder et skjerpet beviskrav, noe som støttes av Høyesteretts formulering i Skalle (Rt. 1997 s. 883), hvor det uttales at dersom slike forhold skal få rettslige konsekvenser, må det «uten rimelig tvil» (s. 887) foreligge konkrete holdepunkter som viser at inntekten ville blitt redusert av markedsmessige årsaker.

Dommen illustrerer at skadevolder ikke kan spekulere i hypotetiske markedsendringer som svekker skadelidtes tap. Skadelidte har bevisbyrden for at vilkårene for erstatning foreligger, men skadevolderen må bevise at alternative årsaker – som generell konjunkturnedgang – er årsak til inntektstapet.

Et praktisk eksempel kan være permitteringer som følge av koronapandemien, der hele bransjer ble midlertidig stengt ned. Det samme gjelder ved nedgangen i oljesektoren i Stavanger-området i 2014–2016, eller ved it-boblen som sprakk tidlig på 2000-tallet. Dersom skadevolder hevder at skadelidte uansett ville blitt arbeidsledig i slike perioder, må dette sannsynliggjøres med klar dokumentasjon.

Det er samtidig viktig å koble til velferdsrettslige prinsipper: Ved midlertidig eller ufrivillig arbeidsledighet vil skadelidte som hovedregel kunne motta dagpenger etter folketrygdloven kapittel 4. Disse ytelsene skal i utgangspunktet komme til fradrag i erstatningen, men de illustrerer også at rettssystemet anerkjenner at inntektstap kan være forbigående og kompenseres gjennom trygdeordninger – uavhengig av skyld eller skadeforvoldelse.

Konjunkturnedgang

Ved spørsmål om konjunkturnedgang, altså at tapet skyldes svekket arbeidsmarked snarere enn personskaden, er det skadevolderen som har bevisbyrden. Det kan også argumenteres for at det gjelder et skjerpet beviskrav, noe som støttes av Høyesteretts formulering i Skalle (Rt. 1997 s. 883), hvor det uttales at dersom slike forhold skal få rettslige konsekvenser, må det «uten rimelig tvil» (s. 887) foreligge konkrete holdepunkter som viser at inntekten ville blitt redusert av markedsmessige årsaker.

Dommen illustrerer at skadevolder ikke kan spekulere i hypotetiske markedsendringer som svekker skadelidtes tap. Skadelidte har bevisbyrden for at vilkårene for erstatning foreligger, men skadevolderen må bevise at alternative årsaker – som generell konjunkturnedgang – er årsak til inntektstapet.

Et praktisk eksempel kan være permitteringer som følge av koronapandemien, der hele bransjer ble midlertidig stengt ned. Det samme gjelder ved nedgangen i oljesektoren i Stavanger-området i 2014–2016, eller ved it-boblen som sprakk tidlig på 2000-tallet. Dersom skadevolder hevder at skadelidte uansett ville blitt arbeidsledig i slike perioder, må dette sannsynliggjøres med klar dokumentasjon.

Det er samtidig viktig å koble til velferdsrettslige prinsipper: Ved midlertidig eller ufrivillig arbeidsledighet vil skadelidte som hovedregel kunne motta dagpenger etter folketrygdloven kapittel 4. Disse ytelsene skal i utgangspunktet komme til fradrag i erstatningen, men de illustrerer også at rettssystemet anerkjenner at inntektstap kan være forbigående og kompenseres gjennom trygdeordninger – uavhengig av skyld eller skadeforvoldelse.

Ikke-innberettede inntekter

Det kan oppstå spørsmål om hvorvidt inntekter som ikke er innberettet til ligningsmyndighetene – eksempelvis svart arbeid eller naturalytelser – kan inngå i beregningen av skadelidtes tap. Dette ble behandlet i Peismurer (Rt. 1975 s. 654), der skadelidte krevde erstattet inntekt vunnet ved svart murerarbeid. Høyesterett avslo kravet og la til grunn at det stilles strenge beviskrav for å kunne legge slike inntekter til grunn.

Det samme prinsippet gjentas i RG 1993 s. 379, hvor retten fremhever at bevisbyrden for slike inntekter er streng. I Skalle (Rt. 1997 s. 883) vises til at «det må kreves meget klare holdepunkter» for at en inntektsopplysning som ikke er dokumentert skattemessig, skal kunne vektlegges.

I juridisk teori er det erkjent at slike ikke-innberettede inntekter kan ha betydning ved vurderingen av skadelidtes ervervsevne, men da som faktisk moment, ikke som grunnlag for økonomisk kompensasjon (Kjønstad 1984, s. 344). Poenget er at slike inntekter kan belyse aktivitetsnivå, arbeidserfaring eller tidligere yrkesdeltakelse – altså forhold som har relevans for evnen til å tjene penger i fremtiden.

Nemndspraksis bekrefter dette. I N2009/0295 krevde skadelidte erstatning for ikke-innberettede inntekter i form av tjenester byttet med familiemedlemmer. Nemnda avslo kravet på grunn av manglende dokumentasjon, og uttalte at «etter rettspraksis stilles strenge krav til dokumentasjon for at man har hatt svarte inntekter». Se også N2009/0638, N2009/0571, N2009/0481 og N2009/0211, samt N2007/0734 og Nymoen (LB-2004-83380), hvor nemnda i flere tilfeller har slått fast at slike krav ikke er oppfylt.

Særlig om yrkesskader

Ved yrkesskadeoppgjør har spørsmålet om innberetning også betydning på systemnivå. Dersom inntekten ikke er oppgitt til beskatning, vil den ikke være en del av den pensjonsgivende inntekten og dermed heller ikke gi grunnlag for ytelser etter folketrygden eller for beregning av erstatning, jf. NOU 1994: 20, s. 178.

Dette må likevel holdes atskilt fra spørsmålet om skaden i det hele tatt faller innenfor yrkesskadeforsikringslovens virkeområde. For at et arbeidsforhold skal omfattes, må det foreligge et reelt arbeidsforhold mellom en arbeidsgiver og en arbeidstaker i lovens forstand, uavhengig av om inntekten er innberettet. Dette fremgår klart av merknadene til ysfl. §§ 2 og 3, som oppstiller definisjoner og avgrensninger knyttet til partenes stilling i arbeidslivet.

Det kan oppstå spørsmål om hvorvidt inntekter som ikke er innberettet til ligningsmyndighetene – eksempelvis svart arbeid eller naturalytelser – kan inngå i beregningen av skadelidtes tap. Dette ble behandlet i Peismurer (Rt. 1975 s. 654), der skadelidte krevde erstattet inntekt vunnet ved svart murerarbeid. Høyesterett avslo kravet og la til grunn at det stilles strenge beviskrav for å kunne legge slike inntekter til grunn.

Det samme prinsippet gjentas i RG 1993 s. 379, hvor retten fremhever at bevisbyrden for slike inntekter er streng. I Skalle (Rt. 1997 s. 883) vises til at «det må kreves meget klare holdepunkter» for at en inntektsopplysning som ikke er dokumentert skattemessig, skal kunne vektlegges.

I juridisk teori er det erkjent at slike ikke-innberettede inntekter kan ha betydning ved vurderingen av skadelidtes ervervsevne, men da som faktisk moment, ikke som grunnlag for økonomisk kompensasjon (Kjønstad 1984, s. 344). Poenget er at slike inntekter kan belyse aktivitetsnivå, arbeidserfaring eller tidligere yrkesdeltakelse – altså forhold som har relevans for evnen til å tjene penger i fremtiden.

Nemndspraksis bekrefter dette. I N2009/0295 krevde skadelidte erstatning for ikke-innberettede inntekter i form av tjenester byttet med familiemedlemmer. Nemnda avslo kravet på grunn av manglende dokumentasjon, og uttalte at «etter rettspraksis stilles strenge krav til dokumentasjon for at man har hatt svarte inntekter». Se også N2009/0638, N2009/0571, N2009/0481 og N2009/0211, samt N2007/0734 og Nymoen (LB-2004-83380), hvor nemnda i flere tilfeller har slått fast at slike krav ikke er oppfylt.

Særlig om yrkesskader

Ved yrkesskadeoppgjør har spørsmålet om innberetning også betydning på systemnivå. Dersom inntekten ikke er oppgitt til beskatning, vil den ikke være en del av den pensjonsgivende inntekten og dermed heller ikke gi grunnlag for ytelser etter folketrygden eller for beregning av erstatning, jf. NOU 1994: 20, s. 178.

Dette må likevel holdes atskilt fra spørsmålet om skaden i det hele tatt faller innenfor yrkesskadeforsikringslovens virkeområde. For at et arbeidsforhold skal omfattes, må det foreligge et reelt arbeidsforhold mellom en arbeidsgiver og en arbeidstaker i lovens forstand, uavhengig av om inntekten er innberettet. Dette fremgår klart av merknadene til ysfl. §§ 2 og 3, som oppstiller definisjoner og avgrensninger knyttet til partenes stilling i arbeidslivet.

«Lavinvaliditeter» og inntektstap

I mange personskadesaker påføres skadelidte en lav medisinsk invaliditet og en tilsynelatende beskjeden realskade. Det har derfor vært reist spørsmål om hvordan såkalte lavinvaliditetstilfeller skal håndteres i lys av prinsippet om full erstatning.

Dykker (Rt. 2003 s. 338) illustrerer det grunnleggende utgangspunktet. Skadelidte fikk en skulderskade som førte til en medisinsk invaliditet på bare fem prosent. Likevel ble inntektstapet betydelig, ettersom han som følge av skaden ikke lenger oppfylte helsekravene for å arbeide som spesialdykker i Nordsjøen. Han måtte over i landbasert arbeid med lavere lønn. Høyesterett tilkjente ham full erstatning, og dommen signaliserer klart at også mindre realskader kan gi rett til omfattende økonomisk kompensasjon dersom skaden har reelle konsekvenser for arbeidsevnen.

Dette bekrefter at hovedregelen om full erstatning gjelder uavhengig av invaliditetsprosenten. Vurderingen må alltid være konkret og individuell, basert på skadens art, lokalisering og hvilken type arbeid skadelidte har hatt. Det er dermed ingen norm om at for eksempel fem eller åtte prosent invaliditet utelukker rett til inntektstaperstatning.

Høyesterett har imidlertid i senere praksis kommet med uttalelser som kan gi grunnlag for misforståelser. I Nakkesleng IV (Rt. 2010 s. 1547) uttalte førstvoterende at:

«Selv om ervervsmessig uførhet normalt ligger høyere enn den medisinske invaliditetsgrad, kan slike moderate nakkesmerte[r] etter mitt syn alene ikke gi grunnlag for noen ervervsuførhet» (avsnitt 60).

Og i Psykoinvaliditet II (Rt. 2001 s. 337) ble det uttalt at «nakkeslengskaden, som er anslått til en medisinsk invaliditet på 8 prosent, etter min mening ikke har noen eller bare en helt marginal betydning for erstatningsutmålingen» (s. 346).

Begge utsagn må forstås som deskriptive vurderinger knyttet til bevisbildet i de aktuelle sakene – ikke som normative begrensninger på retten til erstatning ved lav invaliditet. Høyesterett har ikke gitt uttrykk for at invaliditetsgrader under et visst nivå i seg selv utelukker kompensasjon.

De alminnelige prinsippene for utmåling ligger fortsatt fast. Rettsanvenderen må gjøre en konkret vurdering av skadelidtes restarbeidsevne og tap, herunder hvilke begrensninger skaden faktisk har medført. Ask-dommen viser til skadeserstatningsloven § 3-1 andre ledd andre punktum som hjemmel for tapsbegrensningsplikten. Henvisningen innebærer at skadelidte, også ved lav invaliditet, plikter å utnytte sin restarbeidsevne.

Dette tolkes i litteraturen som en presisering – i skjerpende retning – av at årsaksvurderingen kommer i berøringspunkt med tapsutmålingen. Forholdet mellom realskaden og det økonomiske tapet forutsetter derfor en helhetlig og normbasert vurdering i lys av differanseprinsippet.

I mange personskadesaker påføres skadelidte en lav medisinsk invaliditet og en tilsynelatende beskjeden realskade. Det har derfor vært reist spørsmål om hvordan såkalte lavinvaliditetstilfeller skal håndteres i lys av prinsippet om full erstatning.

Dykker (Rt. 2003 s. 338) illustrerer det grunnleggende utgangspunktet. Skadelidte fikk en skulderskade som førte til en medisinsk invaliditet på bare fem prosent. Likevel ble inntektstapet betydelig, ettersom han som følge av skaden ikke lenger oppfylte helsekravene for å arbeide som spesialdykker i Nordsjøen. Han måtte over i landbasert arbeid med lavere lønn. Høyesterett tilkjente ham full erstatning, og dommen signaliserer klart at også mindre realskader kan gi rett til omfattende økonomisk kompensasjon dersom skaden har reelle konsekvenser for arbeidsevnen.

Dette bekrefter at hovedregelen om full erstatning gjelder uavhengig av invaliditetsprosenten. Vurderingen må alltid være konkret og individuell, basert på skadens art, lokalisering og hvilken type arbeid skadelidte har hatt. Det er dermed ingen norm om at for eksempel fem eller åtte prosent invaliditet utelukker rett til inntektstaperstatning.

Høyesterett har imidlertid i senere praksis kommet med uttalelser som kan gi grunnlag for misforståelser. I Nakkesleng IV (Rt. 2010 s. 1547) uttalte førstvoterende at:

«Selv om ervervsmessig uførhet normalt ligger høyere enn den medisinske invaliditetsgrad, kan slike moderate nakkesmerte[r] etter mitt syn alene ikke gi grunnlag for noen ervervsuførhet» (avsnitt 60).

Og i Psykoinvaliditet II (Rt. 2001 s. 337) ble det uttalt at «nakkeslengskaden, som er anslått til en medisinsk invaliditet på 8 prosent, etter min mening ikke har noen eller bare en helt marginal betydning for erstatningsutmålingen» (s. 346).

Begge utsagn må forstås som deskriptive vurderinger knyttet til bevisbildet i de aktuelle sakene – ikke som normative begrensninger på retten til erstatning ved lav invaliditet. Høyesterett har ikke gitt uttrykk for at invaliditetsgrader under et visst nivå i seg selv utelukker kompensasjon.

De alminnelige prinsippene for utmåling ligger fortsatt fast. Rettsanvenderen må gjøre en konkret vurdering av skadelidtes restarbeidsevne og tap, herunder hvilke begrensninger skaden faktisk har medført. Ask-dommen viser til skadeserstatningsloven § 3-1 andre ledd andre punktum som hjemmel for tapsbegrensningsplikten. Henvisningen innebærer at skadelidte, også ved lav invaliditet, plikter å utnytte sin restarbeidsevne.

Dette tolkes i litteraturen som en presisering – i skjerpende retning – av at årsaksvurderingen kommer i berøringspunkt med tapsutmålingen. Forholdet mellom realskaden og det økonomiske tapet forutsetter derfor en helhetlig og normbasert vurdering i lys av differanseprinsippet.

Delvis hjemmearbeidende på skadetidspunktet

Dersom skadelidte på skadetidspunktet arbeidet i hjemmet og ikke mottok inntektsgivende lønn, må det – som ellers – vurderes hvorvidt skadelidte ville ha kommet i ordinært arbeid på et senere tidspunkt uten ansvarshendelsen. Vurderingen retter seg mot en hypotetisk fremtidig yrkeskarriere.

Dersom skadelidte kan sannsynliggjøre at vedkommende ville gått ut i lønnet arbeid, for eksempel etter at barna ble eldre, vil et inntektstap være erstatningsmessig. Dette følger av Danselærer (Rt. 1985 s. 46), der Høyesterett la til grunn at skadelidte «før eller siden ville ha tatt inntektsgivende arbeid utenfor hjemmet».

Nemndspraksis illustrerer hvordan slike saker vurderes bevismessig. I N2006/0039 krevde en kvinne erstatning for fremtidig inntektstap, til tross for at hun hadde vært hjemmearbeidende i om lag 30 år. Kravet ble avslått, fordi det ikke ble ansett sannsynliggjort at hun ville gått ut i ordinært arbeid.

Nemnda viste til at det ikke forelå dokumentasjon på inntektsgivende arbeid etter 1972, og at hennes kontakt med Aetat i 2001 heller ikke var tilstrekkelig underbygget. Vurderingen la vekt på samlet tidsforløp, alder, utdanning og manglende yrkeserfaring. Nemnda uttalte at dersom skadelidte reelt planla å ta lønnet arbeid, burde dette vært underbygget med mer konkrete tiltak, dokumentasjon eller planmessig innretning.

Avgjørelsen illustrerer hvilke momenter som er relevante i bevisvurderingen, og tydeliggjør at det må foreligge sannsynlighetsovervekt for at skadelidte ville ha vært i inntektsgivende arbeid uten skaden, for at erstatning skal tilkjennes.

Dersom skadelidte på skadetidspunktet arbeidet i hjemmet og ikke mottok inntektsgivende lønn, må det – som ellers – vurderes hvorvidt skadelidte ville ha kommet i ordinært arbeid på et senere tidspunkt uten ansvarshendelsen. Vurderingen retter seg mot en hypotetisk fremtidig yrkeskarriere.

Dersom skadelidte kan sannsynliggjøre at vedkommende ville gått ut i lønnet arbeid, for eksempel etter at barna ble eldre, vil et inntektstap være erstatningsmessig. Dette følger av Danselærer (Rt. 1985 s. 46), der Høyesterett la til grunn at skadelidte «før eller siden ville ha tatt inntektsgivende arbeid utenfor hjemmet».

Nemndspraksis illustrerer hvordan slike saker vurderes bevismessig. I N2006/0039 krevde en kvinne erstatning for fremtidig inntektstap, til tross for at hun hadde vært hjemmearbeidende i om lag 30 år. Kravet ble avslått, fordi det ikke ble ansett sannsynliggjort at hun ville gått ut i ordinært arbeid.

Nemnda viste til at det ikke forelå dokumentasjon på inntektsgivende arbeid etter 1972, og at hennes kontakt med Aetat i 2001 heller ikke var tilstrekkelig underbygget. Vurderingen la vekt på samlet tidsforløp, alder, utdanning og manglende yrkeserfaring. Nemnda uttalte at dersom skadelidte reelt planla å ta lønnet arbeid, burde dette vært underbygget med mer konkrete tiltak, dokumentasjon eller planmessig innretning.

Avgjørelsen illustrerer hvilke momenter som er relevante i bevisvurderingen, og tydeliggjør at det må foreligge sannsynlighetsovervekt for at skadelidte ville ha vært i inntektsgivende arbeid uten skaden, for at erstatning skal tilkjennes.

Unormalt negativ sykdomsutvikling

Unormalt negativ sykdomsutvikling

Ved utmåling av fremtidig inntektstap må det også vurderes om skadelidtes helsetilstand ville forverret seg uavhengig av ansvarshendelsen. Dette gjelder særlig der skadelidte har en latent sårbarhet eller underliggende helsesvikt, som uansett ville blitt realisert gjennom naturlig sykdomsutvikling. I slike tilfeller kan en unormalt negativ sykdomsutvikling innebære at skadelidte ville blitt helt eller delvis arbeidsufør før den normale pensjonsalderen – også uten skaden.

Denne typen tilfeller reiser spørsmålet om tidsbegrenset årsakssammenheng, der skadevolderens (f.eks. NPEs) ansvar opphører fra det tidspunktet skadelidte uansett ville falt ut av arbeidslivet. Ansvaret overtas og avløses av sykdommen som en selvstendig virkende årsak. Dette innebærer at erstatningen må avgrenses i tid og omfang, i tråd med differanseprinsippet.

Prinsippet ble klargjort i Skalle (Rt. 1997 s. 883) og Stokke (Rt. 1999 s. 1473), og behandles som en overgang mellom årsaksvurdering og utmåling. Reglene glir her over i hverandre, og det må foretas en helhetlig vurdering av både medisinsk og økonomisk utviklingsforløp. Dette forutsetter konkret bevisføring.

Det er skadevolderen som har bevisbyrden for at en slik sykdomsutvikling ville inntruffet uavhengig av skaden, men det gjelder det alminnelige beviskravet (overvektsprinsippet).

Nemndspraksis illustrerer dette. I N2008/0515 ble det lagt til grunn at skadelidte hadde en total medisinsk invaliditet på 40 prosent, hvorav bare 20 prosent skyldtes pasientskaden. Nemnda la vekt på sykdomshistorikk og tidligere belastninger, herunder en fallskade og pågående sykmelding, og kom til at det ikke var sannsynlig at skadelidte uten pasientskaden ville beholdt full arbeidsevne. Nemnda konkluderte med at skadelidte uansett ville falt delvis ut av arbeidslivet, og avgrenset dermed erstatningsansvaret deretter.

Disse vurderingene viser at også utmålingen må være basert på en realistisk, medisinsk og yrkesmessig utvikling uten skaden – og at skadelidte ikke har krav på kompensasjon for tap som ville inntruffet uansett.

Unormalt negativ sykdomsutvikling

Ved utmåling av fremtidig inntektstap må det også vurderes om skadelidtes helsetilstand ville forverret seg uavhengig av ansvarshendelsen. Dette gjelder særlig der skadelidte har en latent sårbarhet eller underliggende helsesvikt, som uansett ville blitt realisert gjennom naturlig sykdomsutvikling. I slike tilfeller kan en unormalt negativ sykdomsutvikling innebære at skadelidte ville blitt helt eller delvis arbeidsufør før den normale pensjonsalderen – også uten skaden.

Denne typen tilfeller reiser spørsmålet om tidsbegrenset årsakssammenheng, der skadevolderens (f.eks. NPEs) ansvar opphører fra det tidspunktet skadelidte uansett ville falt ut av arbeidslivet. Ansvaret overtas og avløses av sykdommen som en selvstendig virkende årsak. Dette innebærer at erstatningen må avgrenses i tid og omfang, i tråd med differanseprinsippet.

Prinsippet ble klargjort i Skalle (Rt. 1997 s. 883) og Stokke (Rt. 1999 s. 1473), og behandles som en overgang mellom årsaksvurdering og utmåling. Reglene glir her over i hverandre, og det må foretas en helhetlig vurdering av både medisinsk og økonomisk utviklingsforløp. Dette forutsetter konkret bevisføring.

Det er skadevolderen som har bevisbyrden for at en slik sykdomsutvikling ville inntruffet uavhengig av skaden, men det gjelder det alminnelige beviskravet (overvektsprinsippet).

Nemndspraksis illustrerer dette. I N2008/0515 ble det lagt til grunn at skadelidte hadde en total medisinsk invaliditet på 40 prosent, hvorav bare 20 prosent skyldtes pasientskaden. Nemnda la vekt på sykdomshistorikk og tidligere belastninger, herunder en fallskade og pågående sykmelding, og kom til at det ikke var sannsynlig at skadelidte uten pasientskaden ville beholdt full arbeidsevne. Nemnda konkluderte med at skadelidte uansett ville falt delvis ut av arbeidslivet, og avgrenset dermed erstatningsansvaret deretter.

Disse vurderingene viser at også utmålingen må være basert på en realistisk, medisinsk og yrkesmessig utvikling uten skaden – og at skadelidte ikke har krav på kompensasjon for tap som ville inntruffet uansett.

Unge skadelidte – forsinket inntreden i arbeidslivet

Dersom en skade fører til at skadelidte må utsette sin utdanning, og dermed går glipp av tid i inntektsgivende arbeid, kan dette gi grunnlag for erstatning. Utsettelse av avsluttende eksamen regnes som tap av en beskyttelsesverdig interesse. Det ytes derfor kompensasjon for den perioden skadelidte ville ha vært i lønnet arbeid, men i stedet er under utdanning som følge av skaden.

I Overgrep (Rt. 1997 s. 852) ble en jente tilkjent erstatning etter at hun var blitt utsatt for seksuelle overgrep av sin far. Høyesterett la til grunn at overgrepene hadde ført til ett års forsinkelse i utdanningsløpet. Erstatningen ble beregnet ut fra én netto årslønn i det aktuelle yrket (omsorgsarbeider), og utgjorde 125 000 kroner – tilsvarende ca. 165 000 kroner i 2010-kroner.

Et tilsvarende synspunkt finnes i Dysleksi (RG 1997 s. 560), hvor en kommune ble holdt ansvarlig for mangelfull oppfølging av en elevs lese- og skrivevansker. Retten fant det uaktsomt at dysleksien ikke ble identifisert og kompensert for i ungdomsskolen, og tilkjente erstatning tilsvarende tre års inntekter som jurist – fordi studenten ble forsinket i sitt juridiske utdanningsløp.

Også nemndspraksis fra pasientskadeområdet støtter opp om dette. I N2004/0471 ble en jente forsinket med to år i videregående skole etter en ryggoperasjon. Hun måtte ta tredjeklasse om igjen og forlenget dermed både skolegangen og det påfølgende universitetsløpet. Nemnda fant at forsinkelsen var forårsaket av pasientskaden, og ikke av den underliggende skoliose, og tilkjente erstatning for forsinkelsen.

Disse avgjørelsene viser at selv en begrenset utdanningsforsinkelse kan utløse kompensasjon, forutsatt at det er årsakssammenheng mellom skaden og den tapte tiden. Utmålingen skjer som hovedregel på grunnlag av den sannsynlige inntekten i det yrket skadelidte ville hatt ved normal progresjon.

Dersom en skade fører til at skadelidte må utsette sin utdanning, og dermed går glipp av tid i inntektsgivende arbeid, kan dette gi grunnlag for erstatning. Utsettelse av avsluttende eksamen regnes som tap av en beskyttelsesverdig interesse. Det ytes derfor kompensasjon for den perioden skadelidte ville ha vært i lønnet arbeid, men i stedet er under utdanning som følge av skaden.

I Overgrep (Rt. 1997 s. 852) ble en jente tilkjent erstatning etter at hun var blitt utsatt for seksuelle overgrep av sin far. Høyesterett la til grunn at overgrepene hadde ført til ett års forsinkelse i utdanningsløpet. Erstatningen ble beregnet ut fra én netto årslønn i det aktuelle yrket (omsorgsarbeider), og utgjorde 125 000 kroner – tilsvarende ca. 165 000 kroner i 2010-kroner.

Et tilsvarende synspunkt finnes i Dysleksi (RG 1997 s. 560), hvor en kommune ble holdt ansvarlig for mangelfull oppfølging av en elevs lese- og skrivevansker. Retten fant det uaktsomt at dysleksien ikke ble identifisert og kompensert for i ungdomsskolen, og tilkjente erstatning tilsvarende tre års inntekter som jurist – fordi studenten ble forsinket i sitt juridiske utdanningsløp.

Også nemndspraksis fra pasientskadeområdet støtter opp om dette. I N2004/0471 ble en jente forsinket med to år i videregående skole etter en ryggoperasjon. Hun måtte ta tredjeklasse om igjen og forlenget dermed både skolegangen og det påfølgende universitetsløpet. Nemnda fant at forsinkelsen var forårsaket av pasientskaden, og ikke av den underliggende skoliose, og tilkjente erstatning for forsinkelsen.

Disse avgjørelsene viser at selv en begrenset utdanningsforsinkelse kan utløse kompensasjon, forutsatt at det er årsakssammenheng mellom skaden og den tapte tiden. Utmålingen skjer som hovedregel på grunnlag av den sannsynlige inntekten i det yrket skadelidte ville hatt ved normal progresjon.

Inntektsutvikling – ulike «knekkpunkter»

Ved utmåling av fremtidig inntektstap må det tas høyde for at skadelidtes inntekt uten skaden kunne ha variert betydelig over tid. Inntekten kan i enkelte tilfeller øke eller avta på bestemte tidspunkt i fremtiden – såkalte knekkpunkter. Dette kan skyldes endringer i karriereforløp, overgang fra studier til fulltidsjobb, forfremmelser eller bortfall av visse ytelser.

Dersom det er sannsynlig at slike endringer ville inntruffet, skal de tas med i differansevurderingen. Utmålingen skal da tilpasses de ulike periodene – ved å vurdere hver tidsfase separat. Det er ikke tilstrekkelig å legge én gjennomsnittsinntekt til grunn for hele tapsperioden dersom det foreligger dokumenterte eller sannsynlige variasjoner.

I N2005/0408 la Pasientskadenemnda til grunn flere basisår ved beregningen av skadelidtes fremtidige inntektstap. Skadelidte mottok på oppgjørstidspunktet en årlig pensjonsytelse på 210 000 kroner, inkludert barnetillegg. Hvert barnetillegg utgjorde ca. 24 000 kroner per barn, tilsvarende 40 prosent av grunnbeløpet.

Ettersom barnetilleggene bortfalt suksessivt (for barn født i 1991, 1994 og 1998), ble det beregnet egne årstap for hver enkelt fase, tilpasset endringene i utbetalingsnivået. Nemnda uttalte eksplisitt at det var benyttet flere basisår for å fange opp disse naturlige variasjonene i inntektsgrunnlaget. Når barnetilleggene falt bort, økte det dokumenterte inntektstapet – og dermed også erstatningen.

Dette viser at utmålingen må være fleksibel og tilpasset realistiske utviklingsbaner i skadelidtes økonomi. Prinsippet om full erstatning krever at tapet måles i faktiske beløp og perioder, ikke gjennom statiske eller generaliserte snitt.

Ved utmåling av fremtidig inntektstap må det tas høyde for at skadelidtes inntekt uten skaden kunne ha variert betydelig over tid. Inntekten kan i enkelte tilfeller øke eller avta på bestemte tidspunkt i fremtiden – såkalte knekkpunkter. Dette kan skyldes endringer i karriereforløp, overgang fra studier til fulltidsjobb, forfremmelser eller bortfall av visse ytelser.

Dersom det er sannsynlig at slike endringer ville inntruffet, skal de tas med i differansevurderingen. Utmålingen skal da tilpasses de ulike periodene – ved å vurdere hver tidsfase separat. Det er ikke tilstrekkelig å legge én gjennomsnittsinntekt til grunn for hele tapsperioden dersom det foreligger dokumenterte eller sannsynlige variasjoner.

I N2005/0408 la Pasientskadenemnda til grunn flere basisår ved beregningen av skadelidtes fremtidige inntektstap. Skadelidte mottok på oppgjørstidspunktet en årlig pensjonsytelse på 210 000 kroner, inkludert barnetillegg. Hvert barnetillegg utgjorde ca. 24 000 kroner per barn, tilsvarende 40 prosent av grunnbeløpet.

Ettersom barnetilleggene bortfalt suksessivt (for barn født i 1991, 1994 og 1998), ble det beregnet egne årstap for hver enkelt fase, tilpasset endringene i utbetalingsnivået. Nemnda uttalte eksplisitt at det var benyttet flere basisår for å fange opp disse naturlige variasjonene i inntektsgrunnlaget. Når barnetilleggene falt bort, økte det dokumenterte inntektstapet – og dermed også erstatningen.

Dette viser at utmålingen må være fleksibel og tilpasset realistiske utviklingsbaner i skadelidtes økonomi. Prinsippet om full erstatning krever at tapet måles i faktiske beløp og perioder, ikke gjennom statiske eller generaliserte snitt.

Næringstap

Skadelidtes tap av næringsinntekt som følge av personskade kan utløse erstatning, men reiser særskilte rettslige og bevismessige spørsmål – særlig når skadelidte driver virksomhet i organisert form.

Et grunnskille i rettspraksis og teori går mellom tap som har nær sammenheng med skadelidtes egen arbeidsinnsats, og tap som knytter seg til eierposisjon eller virksomhetens selvstendige drift.

I Skiltmaker (Rt. 2004 s. 1816) tok Høyesterett stilling til om et redusert aksjeutbytte i et heleid aksjeselskap kunne erstattes som inntektstap for eier og nøkkelperson. Flertallet la avgjørende vekt på selskapsrettslige prinsipper og sondringen mellom person og selskap: Et aksjeselskap er et selvstendig rettssubjekt, og tap som rammer selskapet – her i form av redusert overskudd – kan ikke uten videre anses som tap for aksjeeieren personlig, selv om vedkommende er hovedeier og nøkkelarbeidstaker. Skadelidtes krav på erstatning for tapt aksjeutbytte ble derfor avvist.

Flertallet understreket betydningen av den valgte selskapsformen og rettstekniske hensyn knyttet til avgrensning, kontroll og beregning. Det ble vist til tidligere praksis om «konkret og nærliggende interesse», og at dette må vurderes strengt ved krav fra aksjonærer og arbeidsgivere for tap forårsaket av skade på arbeidstakere. Dommen ble oppfattet som skjerpende for adgangen til å få erstattet indirekte tap via eierposisjon i selskapsform.

Mindretallet i Skiltmaker tok til orde for en mer pragmatisk og erstatningsrettslig orientert tilnærming. De mente at tapet burde dekkes som personlig næringstap, nettopp fordi det var skadelidtes innsats som genererte resultatet i det mindre aksjeselskapet. De fremhevet at resultatet ville vært annerledes dersom virksomheten var organisert som enkeltpersonforetak. Etter deres syn kunne ikke selskapsformen alene avskjære erstatningsvern når det i realiteten forelå fullstendig interessetilknytning mellom eier og virksomhet.

Høyesteretts dom i EY/Transocean (HR-2019-1969-A) bygger videre på Skiltmaker-prinsippene. Her ble det tydeliggjort at det er tap som skyldes bortfall av personlig arbeidsinnsats, og som er uavhengig av selskapets drift og eierskap, som kan kreves erstattet. Avsnitt 52–56 i dommen oppsummerer dette som et skille mellom erstatningsmessig lønnstap og ikke-erstattbart utbyttetap.

Et viktig unntak gjelder virksomhet organisert som enkeltpersonforetak. Da anses virksomhetens inntekter som personlig næringsinntekt, og tap av overskudd som følge av redusert arbeidsevne vil normalt omfattes av erstatningsvernet – så langt øvrige vilkår foreligger.

I juridisk teori og praksis er det foreslått flere nyanser og kritiske refleksjoner. Kjelland (2005) har vist til hvordan Skiltmaker-dommens flertall tenderer mot å la selskapsretten bli «premissleverandør» for erstatningsretten. Graver (TfE 2005 s. 165–168) og Engstrøm (TfE 2005 s. 83–85) drøfter rettspolitisk behov for mer fleksibilitet i tilknytning til personskader i mindre selskaper, der eier og arbeidstakerrollen glir over i hverandre. Flere har fremhevet at dagens rettstilstand kan føre til vilkårlig forskjellsbehandling basert på valg av selskapsform, og at det skaper behov for bevisste avtaler, forsikringsdekninger og tilpasning fra skadelidtes side.

Skadelidtes tap av næringsinntekt som følge av personskade kan utløse erstatning, men reiser særskilte rettslige og bevismessige spørsmål – særlig når skadelidte driver virksomhet i organisert form.

Et grunnskille i rettspraksis og teori går mellom tap som har nær sammenheng med skadelidtes egen arbeidsinnsats, og tap som knytter seg til eierposisjon eller virksomhetens selvstendige drift.

I Skiltmaker (Rt. 2004 s. 1816) tok Høyesterett stilling til om et redusert aksjeutbytte i et heleid aksjeselskap kunne erstattes som inntektstap for eier og nøkkelperson. Flertallet la avgjørende vekt på selskapsrettslige prinsipper og sondringen mellom person og selskap: Et aksjeselskap er et selvstendig rettssubjekt, og tap som rammer selskapet – her i form av redusert overskudd – kan ikke uten videre anses som tap for aksjeeieren personlig, selv om vedkommende er hovedeier og nøkkelarbeidstaker. Skadelidtes krav på erstatning for tapt aksjeutbytte ble derfor avvist.

Flertallet understreket betydningen av den valgte selskapsformen og rettstekniske hensyn knyttet til avgrensning, kontroll og beregning. Det ble vist til tidligere praksis om «konkret og nærliggende interesse», og at dette må vurderes strengt ved krav fra aksjonærer og arbeidsgivere for tap forårsaket av skade på arbeidstakere. Dommen ble oppfattet som skjerpende for adgangen til å få erstattet indirekte tap via eierposisjon i selskapsform.

Mindretallet i Skiltmaker tok til orde for en mer pragmatisk og erstatningsrettslig orientert tilnærming. De mente at tapet burde dekkes som personlig næringstap, nettopp fordi det var skadelidtes innsats som genererte resultatet i det mindre aksjeselskapet. De fremhevet at resultatet ville vært annerledes dersom virksomheten var organisert som enkeltpersonforetak. Etter deres syn kunne ikke selskapsformen alene avskjære erstatningsvern når det i realiteten forelå fullstendig interessetilknytning mellom eier og virksomhet.

Høyesteretts dom i EY/Transocean (HR-2019-1969-A) bygger videre på Skiltmaker-prinsippene. Her ble det tydeliggjort at det er tap som skyldes bortfall av personlig arbeidsinnsats, og som er uavhengig av selskapets drift og eierskap, som kan kreves erstattet. Avsnitt 52–56 i dommen oppsummerer dette som et skille mellom erstatningsmessig lønnstap og ikke-erstattbart utbyttetap.

Et viktig unntak gjelder virksomhet organisert som enkeltpersonforetak. Da anses virksomhetens inntekter som personlig næringsinntekt, og tap av overskudd som følge av redusert arbeidsevne vil normalt omfattes av erstatningsvernet – så langt øvrige vilkår foreligger.

I juridisk teori og praksis er det foreslått flere nyanser og kritiske refleksjoner. Kjelland (2005) har vist til hvordan Skiltmaker-dommens flertall tenderer mot å la selskapsretten bli «premissleverandør» for erstatningsretten. Graver (TfE 2005 s. 165–168) og Engstrøm (TfE 2005 s. 83–85) drøfter rettspolitisk behov for mer fleksibilitet i tilknytning til personskader i mindre selskaper, der eier og arbeidstakerrollen glir over i hverandre. Flere har fremhevet at dagens rettstilstand kan føre til vilkårlig forskjellsbehandling basert på valg av selskapsform, og at det skaper behov for bevisste avtaler, forsikringsdekninger og tilpasning fra skadelidtes side.

6

Standardisert yrkesskadeforsikring

Hovedlinjer

Yrkesskadeforsikringens hovedformål er å sikre arbeidstakere full erstatning for skade eller sykdom som oppstår i arbeid på arbeidsstedet i arbeidstiden, jf. ysfl. §§ 10 og 11. Når det gjelder inntektstap, behandles erstatningen ulikt avhengig av om tapet er påført eller gjelder fremtiden. Påført inntektstap skal fastsettes individuelt og konkret. Dette følger både av den generelle henvisningen fra ysfl. § 13 første ledd til skl. kap. 3 og den mer spesifikke bestemmelsen i yrkesskadeforskriften § 2-3, som påpeker at tapt inntekt frem til oppgjørstidspunktet skal erstattes individuelt. Her anvendes de vanlige reglene i erstatningsretten, med differansebetraktning og krav til årsakssammenheng. Det er et økonomisk uførhetsbegrep som legges til grunn, noe som ble presisert av Høyesterett i Fotballspiller-dommen (Rt. 2004 s. 8).

For fremtidig inntektstap er det derimot etablert en standardisert modell. Etter forskriftens kapittel 3 skjer utmålingen etter faste satser, som bygger på skadelidtes pensjonsgivende inntekt året før skaden eller sykdommen ble konstatert, jf. § 3-1. Inntektsnivået plasserer skadelidte i én av fem inntektsgrupper. Hver gruppe gir et bestemt erstatningsbeløp, hvor den høyeste utbetalingen utgjør 30 ganger folketrygdens grunnbeløp (G), mens den laveste utgjør 22 G, jf. § 3-2. Grunnerstatningen er beregnet for en skadelidt som er 45 eller 46 år og er 100 prosent ervervsmessig ufør. Dersom skadelidte er yngre eller eldre, justeres beløpet henholdsvis opp eller ned, jf. § 3-3. Er uføregraden lavere enn 100 prosent, reduseres erstatningen tilsvarende, jf. § 3-4.

Ved denne standardiserte utmålingen skal det ikke gjøres fradrag for ytelser fra folketrygden eller andre ordninger. Det betyr at regelen i skl. § 3-1 tredje ledd første punktum – den såkalte «skal-fradragsregelen» – ikke får anvendelse i denne sammenhengen. Dette er et viktig unntak fra hovedregelen i erstatningsretten, og innebærer at den samlede økonomiske kompensasjonen til skadelidte kan bli høyere enn i andre tilfeller.

Skadelidte har imidlertid mulighet til å fravike den standardiserte modellen. Forskriftens § 3-5 åpner for at erstatningen i stedet kan fastsettes etter alminnelige prinsipper. I slike tilfeller vil også tidsavgrensningsprinsippet kunne komme til anvendelse, hvilket kan føre til at erstatningen avkortes i tid, eksempelvis ved forventet tilpasning til annen inntekt. Dette gjør at skadelidtes valg av regelsett – standardisert eller individuelt – må vurderes strategisk, gjerne i samråd med advokat. Valget er særlig aktuelt der det kan være aktuelt med dobbeltdekning, for eksempel dersom både bilansvarsloven og yrkesskadeforsikringsloven kommer til anvendelse.

For skadelidte som er under 19 år på skadevirkningstidspunktet, utmåles erstatningen i sin helhet etter skl. § 3-2a. Dette innebærer bruk av den særskilte modellen for barneerstatning, som også er standardisert, men etter egne regler og forutsetninger.

Samlet sett viser regelverket for inntektstap i yrkesskadeforsikringen en kombinasjon av individuelle og standardiserte prinsipper, hvor skillet går ved oppgjørstidspunktet. Mens den faktiske økonomiske skaden frem til dette tidspunktet beregnes konkret, skjer utmålingen for fremtiden etter sjablongmessige satser – med mulighet for unntak der dette er mer gunstig for skadelidte.

Påført inntektstap

Yrkesskadeforskriften § 2-3

Erstatning for påført inntektstap etter yrkesskade utmåles konkret og individuelt etter de alminnelige prinsippene i skadeserstatningsloven § 3-1. Dette innebærer at faktiske økonomiske tap beregnes ut fra differansen mellom skadelidtes inntektsposisjon før og etter skaden. Offentlige ytelser som har til hensikt å sikre inntekt – som sykepenger, arbeidsavklaringspenger (AAP) og uføretrygd – trekkes fra erstatningen krone for krone, jf. skal-fradragsregelen i § 3-1 tredje ledd første punktum. Denne løsningen sikrer at skadelidte samlet sett ikke får en økonomisk overkompensasjon for samme tap.

Også hjemmearbeidstap regnes som inntektstap i denne sammenheng. Etter skadeserstatningsloven § 3-1 andre ledd andre punktum skal tapt evne til arbeid i hjemmet også erstattes konkret og individuelt frem til oppgjørstidspunktet. Dette gjelder typisk arbeid som renhold, matlaging og barneomsorg, og er anerkjent i rettspraksis som Industriforsikring (Rt. 1998 s. 1916), Rott (Rt. 1999 s. 1967) og Forsetepassasjer (Rt. 2000 s. 441). Sistnevnte avgjørelse presiserer at skadelidte har rett til både lønnsinntektstap og hjemmearbeidstap, såfremt det kan påvises at hjemmearbeid ville blitt utført dersom skaden ikke hadde skjedd.

Utmålingen av hjemmearbeidserstatning skjer skjønnsmessig, men må være konkret begrunnet. Først vurderes det om skadelidte har mistet evnen til å utføre arbeid i hjemmet. Deretter fratrekkes det som kan dekkes ved omfordeling av oppgaver i husstanden og offentlige ytelser, som kommunal hjemmehjelp. Til sist verdsettes det gjenværende tapet – det såkalte nettotapet – i kroner, basert på kostnaden ved å kjøpe hjelp til de aktuelle oppgavene. Dette prinsippet er kjent som «hushjelpprinsippet», men justeres gjerne ned for å tilpasses en ulovfestet behovsstandard. I praksis ligger timevederlaget for slikt arbeid i 2025 ofte mellom 150 og 350 kroner, avhengig av oppgavens karakter og tilgjengelig arbeidskraft.

Det er ikke et krav at skadelidte faktisk har engasjert ekstern hjelp for å få erstatning for hjemmearbeidstap. Dette ble slått fast allerede i Forus Travbane (Rt. 1965 s. 1309), hvor Høyesterett understreket at retten til erstatning ikke er betinget av konkrete kvitteringer eller utlegg.

Når det gjelder renter, gir yrkesskadeforskriften § 2-3 også regler for dette. Skadelidte har krav på forsinkelsesrenter etter morarenteloven, i tillegg til selve erstatningsbeløpet. Renten skal beregnes separat for hvert kalenderår. For tap som gjelder hele kalenderår, skal beregningen ta utgangspunkt i 1. juli i det aktuelle året. Renteplikten begynner likevel først én måned etter at skaden er meldt til forsikringsselskapet – eller til det offentlige, dersom staten eller kommunen opptrer som selvassurandør.

Denne reguleringen gir skadelidte ikke bare en rett til full dekning av faktisk tapt arbeidsinntekt og hjemmearbeid, men også en rett til kompensasjon for tidstapet som følger av tregt oppgjør.

Yrkesskadeforskriften § 2-3

Erstatning for påført inntektstap etter yrkesskade utmåles konkret og individuelt etter de alminnelige prinsippene i skadeserstatningsloven § 3-1. Dette innebærer at faktiske økonomiske tap beregnes ut fra differansen mellom skadelidtes inntektsposisjon før og etter skaden. Offentlige ytelser som har til hensikt å sikre inntekt – som sykepenger, arbeidsavklaringspenger (AAP) og uføretrygd – trekkes fra erstatningen krone for krone, jf. skal-fradragsregelen i § 3-1 tredje ledd første punktum. Denne løsningen sikrer at skadelidte samlet sett ikke får en økonomisk overkompensasjon for samme tap.

Også hjemmearbeidstap regnes som inntektstap i denne sammenheng. Etter skadeserstatningsloven § 3-1 andre ledd andre punktum skal tapt evne til arbeid i hjemmet også erstattes konkret og individuelt frem til oppgjørstidspunktet. Dette gjelder typisk arbeid som renhold, matlaging og barneomsorg, og er anerkjent i rettspraksis som Industriforsikring (Rt. 1998 s. 1916), Rott (Rt. 1999 s. 1967) og Forsetepassasjer (Rt. 2000 s. 441). Sistnevnte avgjørelse presiserer at skadelidte har rett til både lønnsinntektstap og hjemmearbeidstap, såfremt det kan påvises at hjemmearbeid ville blitt utført dersom skaden ikke hadde skjedd.

Utmålingen av hjemmearbeidserstatning skjer skjønnsmessig, men må være konkret begrunnet. Først vurderes det om skadelidte har mistet evnen til å utføre arbeid i hjemmet. Deretter fratrekkes det som kan dekkes ved omfordeling av oppgaver i husstanden og offentlige ytelser, som kommunal hjemmehjelp. Til sist verdsettes det gjenværende tapet – det såkalte nettotapet – i kroner, basert på kostnaden ved å kjøpe hjelp til de aktuelle oppgavene. Dette prinsippet er kjent som «hushjelpprinsippet», men justeres gjerne ned for å tilpasses en ulovfestet behovsstandard. I praksis ligger timevederlaget for slikt arbeid i 2025 ofte mellom 150 og 350 kroner, avhengig av oppgavens karakter og tilgjengelig arbeidskraft.

Det er ikke et krav at skadelidte faktisk har engasjert ekstern hjelp for å få erstatning for hjemmearbeidstap. Dette ble slått fast allerede i Forus Travbane (Rt. 1965 s. 1309), hvor Høyesterett understreket at retten til erstatning ikke er betinget av konkrete kvitteringer eller utlegg.

Når det gjelder renter, gir yrkesskadeforskriften § 2-3 også regler for dette. Skadelidte har krav på forsinkelsesrenter etter morarenteloven, i tillegg til selve erstatningsbeløpet. Renten skal beregnes separat for hvert kalenderår. For tap som gjelder hele kalenderår, skal beregningen ta utgangspunkt i 1. juli i det aktuelle året. Renteplikten begynner likevel først én måned etter at skaden er meldt til forsikringsselskapet – eller til det offentlige, dersom staten eller kommunen opptrer som selvassurandør.